作者/星空下的栗子

编辑/菠菜的星空

排版/星空下的香菜

最近这几年,芯片产业日渐成为世界各国综合国力竞争的重要领域。

尤其是当意识到在这个领域被“卡脖子”,到底有多让人憋屈之后,我国开始在半导体产业链上持续发力,全民对于芯片更是投入了极高的热情和关注。

于是,半导体行业内也掀起了一波上市潮。

近日(11月25日),绍兴中芯集成电路制造股份有限公司(以下简称“中芯集成”)通过上交所科创板上市委会议,拟募资125亿元。

在企业的名字中,我们看到了似曾相识的两个字——“中芯”。

没错,中芯集成的背后的确有国内半导体龙头中芯国际(688981.SH,00981.HK)的身影。据招股书显示,该公司第一大股东为绍兴市越城区集成电路产业基金合伙企业(有限合伙,持股22.7%),第二大股东为中芯国际(持股19.57%),由于任一股东均无法决定董事会半数以上成员的选任,因此该公司无控股股东和实际控制人。

与此同时,中芯集成与中芯国际的业务往来也十分密切。中芯国际曾向其转让了MEMS(微机电系统)及功率器件业务相关的固定资产,并授权了知识产权使用许可,原中芯国际体系内从事相关业务的人员转移至公司。

中芯集成于2018年3月成立,仅用了4年就登陆科创板,这样的速度的确引人瞩目。但是其“巨大的募资金额”和“43亿元的扣非归母净亏损”,也同样引发了市场的质疑。

那么这家带有“中芯”标签的公司成色究竟如何?

一、4年后实现盈利,靠谱吗?

虽然芯片行业近些年炙手可热,但中芯集成的业绩表现却多少有点“一言难尽”。

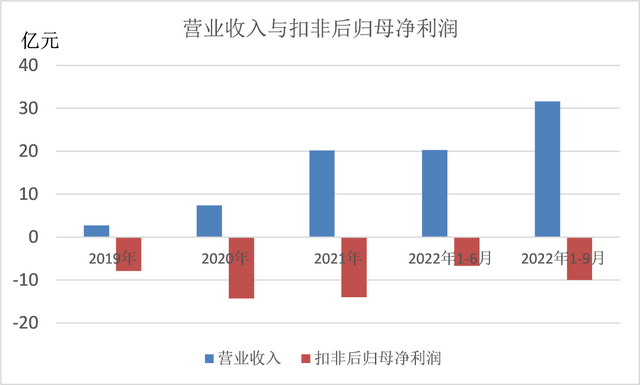

数据显示,2019年至2022年1-6月,中芯集成的扣非归母净亏损分别为7.9亿元、14.34亿元、13.95亿元、6.71亿元。截至2022年6月30日,公司未分配利润为-15.68亿元。

净利润平均每年持续亏损10亿左右,公司却预计在2026年实现盈利,这真的靠谱吗?

根据《招股说明书》数据整理

星空财富注意到,2019年至2022年1-6月,中芯集成主营业务即晶圆代工业务的收入分别为2.6亿元、7.2亿元、20亿元和15.4亿元。

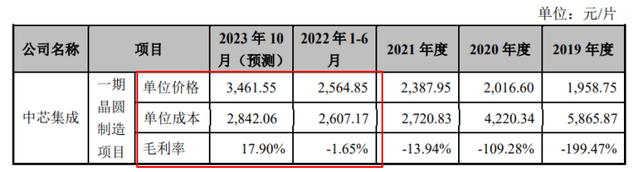

虽然随着业务规模的扩大,单位成本降幅明显,一期晶圆制造项目的毛亏也已经从2019年的-199.47%收窄至2022年1-6月的-1.65%。不禁让人觉得费解,2021年公司晶圆代工的产能利用率为93.36%,在满负荷生产的情况下毛利率为何仍然为负?

摘自《第二轮审核问询函的回复》

中芯集成将这一情况归因于:较高的固定资产投资与较为谨慎的折旧政策带来的高额折旧费用以及规模效应未完全显现等。

这些理由的可信度如何,星空财富研究后有以下发现:

摘自《招股说明书》

星空财富在中芯集成《招股说明书》中发现,中芯集成试图通过调整产品结构和提升产品档次来提升平均单价和盈利能力,扭转毛利持续亏损的境况。比如增加车载IGBT、高压IGBT等单价和附加值较高的产品销售占比。

根据中芯集成的预测,2023年10月单位价格为3461.55元/片,相比2021年和2022年1-6月分别提升了45%和35%(此处就呼应了我们前面的判断);而单位成本则仅分别提升了4.5%和9%。很明显,这一预测中,单位价格和单位成本的提升速度差异过大,明显不平衡。这也让这条路径的可行性存疑。

事实上,虽然中芯集成晶圆代工业务在消费电子领域的销量和单价在报告期内均有所下滑,但其对应收入在2022年上半年仍有8.4亿元,占到59.15%。虽然产品相对来说较为低端,但仍撑起了半壁江山,填充了产能。对于摊薄成本的影响不容忽视。随着2022年以来市场产能扩充和消费电子持续低迷,不排除公司消费电子销售有进一步下滑的风险。

根据《第二轮审核问询函的回复》整理

同时,针对公司提到重点发展工业和汽车高端产品,通常来说都需要较长的时间,并非一蹴而就的事。以车用来说,车规认证周期一般以年记,时间较长,门槛高。由于车用芯片体量比消费电子芯片要小不少,对晶圆代工厂产能的消化能力有限。对于晶圆代工企业来说,持续稳定的规模化订单相比变化快的车用芯片市场来说似乎更为合适。转型车用并非如想象中美好。

所以,中芯集成想通过提单价更高的产品销售,同时确保有足够的产能利用率以摊薄生产成本的方式来扭亏的路可能很难走。

此外,中芯集成高水平的研发费用可能也是短期内扭亏的一个阻碍。

因为,无论是从绝对金额,还是从营收占比看,研发费用和可比上市公司相比都不遑多让。2019年至2022年1-6月,研发投入分别为1.72亿元、2.62亿元、6.21亿元和3.81亿元,营收占比分别为63.87%、35.46%、30.69%及18.78%。

摘自《招股说明书》

综合上述分析,星空财富认为,毛利扭亏的挑战叠加较高的研发费用,中芯集成想要在2026年实现公司层面盈利的目标可并不好实现。

二、说不清的中芯越州

中芯集成本次计划募集资金125亿中,有50亿元计划增资子公司中芯越州,用于建设晶圆二期制造项目。晶圆二期制造项目将建成一条月产7万片的硅基 8 英寸晶圆加工生产线,计划总投资金额110亿元。其中60亿元已由股东实缴出资,中芯集成实缴16.6亿元。

针对晶圆二期制造项目的实施主体中芯越州,有两点引起了我们的注意和质疑。

1►中芯越州为中芯集成非全资子公司且股权关系复杂

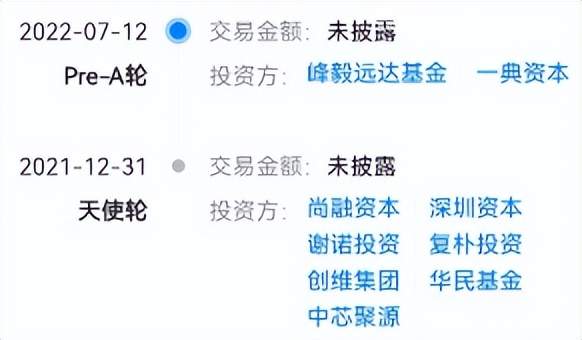

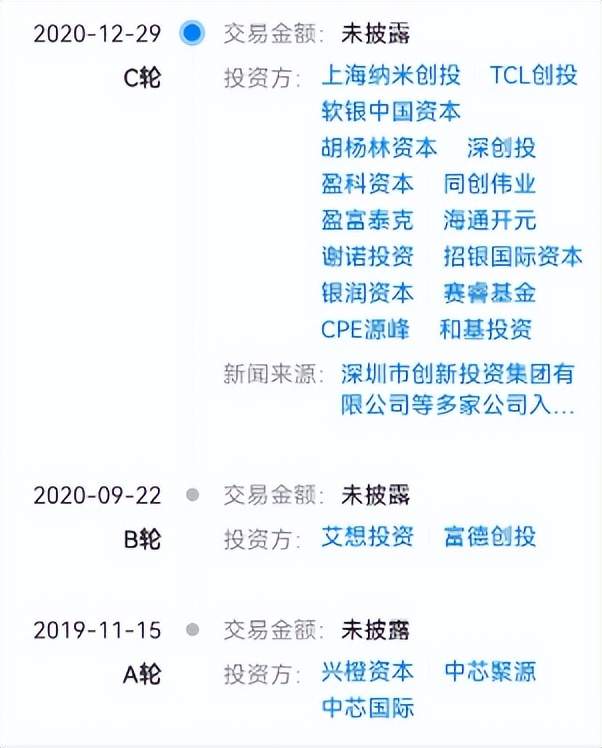

公司持有中芯越州27.67%的股权,是其第一大股东。据介绍,为了实施二期晶圆项目,中芯集成在中芯越州层面引入了其他少数股东,包括了峰毅远达基金等。而中芯集成则经过了数轮融资,投资人包括TCL创投、深创投等多家机构。很明显,除了中芯聚源一家投资人外,中芯集成和中芯越州的投资人是两套人马。

资料来源:天眼查-中芯越州历次融资

资料来源:天眼查-中芯集成历次融资

针对中芯越州是否存在利益输送和损害发行人利益的情况,监管和市场提出了质疑。

星空财富认为,母子公司股东两套人马隐藏了不同的利益诉求。虽然中芯集成表示后续可通过发行股份或支付现金的方式,来购买中芯越州投资人所持有的标的公司全部股权,但后续的估值依据和安排仍不确定,各方利益如何平衡存在隐忧,更何况中芯集成还没有实控人。对于上市公司的股东来说,这种向非全资子公司输血的方式是否合适且公平呢?

2►中芯越州在增资前的估值缺乏具体依据

增资前中芯越州估值在75-105亿元,增资后中芯集成持股比为51%-56.6%。针对这一估值,《问询函》仅仅回复“基于中芯越州未来预期收益的现金流现值和市场可比的市净率、市销率等估值水平”。既没有列示具体的计算逻辑,也没有更进一步的数据信息,很难让人信服。据了解,二期晶圆项目2022年10月刚刚开始实现量产。

三、扛不住的巨额估值

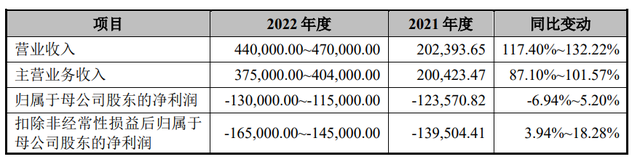

按照募集资金125亿元和发行不超过25%的股份来算,中芯集成此次发行的估值为500亿元。按照2022年预计44-47亿元营收计算的市销率高达10.6-11.4倍。

2022 年全年业绩预计情况丨摘自《招股说明书》

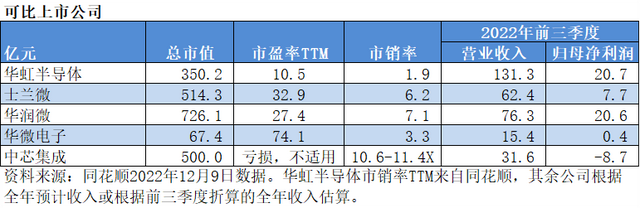

我们汇总了可比上市公司的市值、市盈率、市销率等指标。可以看到,中芯集成的市销率是最高的。其余四家可比公司均已实现盈利。以华虹半导(HK 1347)来说,2022年前三季度的营收是中芯集成的4.2倍,归母净利润为20.7亿元,市值却只有中芯集成的70%。士兰微(600460)的市值和中芯集成最为接近,但其收入是中芯集成的大约2倍,并且有7.7亿元的归母净利润。

速成且持续亏损的中芯集成能否撑起500亿的高估值,恐怕要打个问号。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。