作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的泡芙

如果说今年的光伏赛道什么最火,大部分投资者脱口而出就是两个字:硅料。已经到了年底,硅料价格因为“长协锁料”等原因,仍然在300元/千克的高位横盘,直到最近硅片龙头TCL中环(002129)突然下调了单晶硅片的价格,事情才有了转机。

除了硅料,还有一个不起眼的产品,就是石英坩埚。据业内人士称,一个石英坩埚的价格(1.2万元)大约是去年同期的3倍多。

简单来说,石英坩埚就是用来装高温状态下硅原料的器件,是光伏硅片加工环节中的关键耗材,也是硅片品质的重要保障。所以说石英坩埚就是刚需。

此外,石英坩埚这条赛道上的玩家一点儿也都不平静。就比如天宜上佳(688033),公告拟使用2.7亿元自有或者自筹资金收购晶熠阳90%股权。这个晶熠阳就属于石英坩埚的生产制造企业。但是看似普通的收购,标的资产如果采用收益法评估,增值率超过1300%。

虽然俗话说萝卜青菜,各有所爱。但是这高溢价的背后,后续还需要做进一步解释的内容也不少。

从石英坩埚的龙头欧晶科技(001269)前三季的成绩单来看,净利润同比增长了34.39%,营业收入更是涨了46.82%,感觉这个行业确实迎来了光明。

越光明的地方越有玩家扎堆。之前有舆论声称石英坩埚出现严重供需缺口,但像京运通(601908)、双良节能(600481)等玩家都发公告称石英坩埚的供给充足,能充分保障自身硅片的产能释放。

但事实真的如此吗?今天我们就一起走进石英坩埚的赛道。

一、增速最快的应用在哪里?

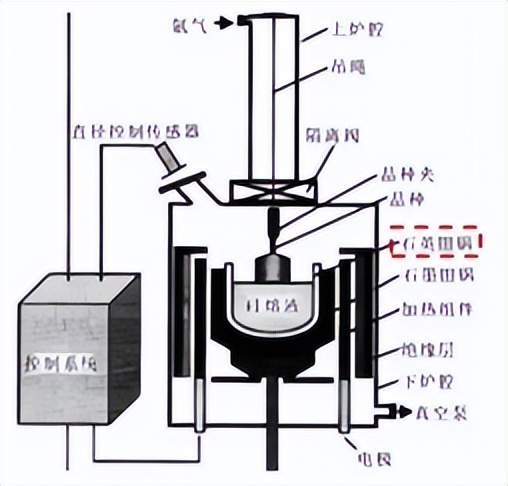

石英坩埚是拉制单晶硅棒不可或缺的耗材,每拉制一炉单晶硅就需要更换一个石英坩埚。而单晶硅片的市场份额占比是多少呢?答案是95%,它的对手多晶硅片基本上已经可以写进历史书里了。此外,石英坩埚具有双层结构,内层影响最终的硅片产量和质量,所以一般采用进口石英砂,外层主要用来散热,所以国产石英砂就能满足需求。

石英坩埚示意图

这样一来,光伏赛道的石英坩埚需求量就比较好估算了。假如到2025年全球新增装机需求为480GW,根据单晶硅片的耗硅量(约2.6g/W)和单个石英坩埚能够提拉硅料的重量,就能推算石英坩埚的需求量,即到2025年是81.9万个,对应的市场空间就是60亿元。

石英坩埚的市场空间

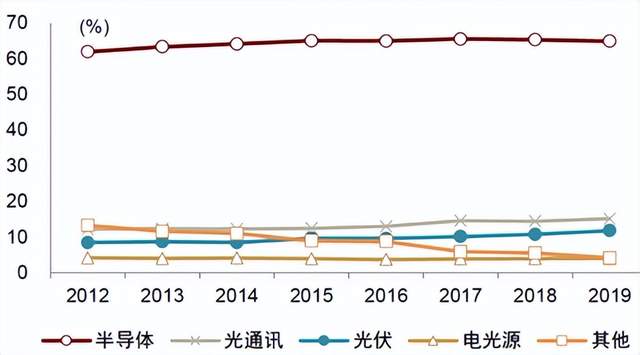

如果把石英坩埚的产业链打开,你就会发现其上游是高纯的石英砂,石英砂的成本占石英坩埚总成本的60%以上。下游则应用广泛,但是主要以半导体行业为主,占绝了超过60%的需求量。但如果要说需求增速较快的行业,那就非光伏领域莫属。

石英砂下游消费结构

二、什么是护城河?

如果要说这几十亿赛道的壁垒在哪里,笔者判断无非就是上游资源和下游客户两点。

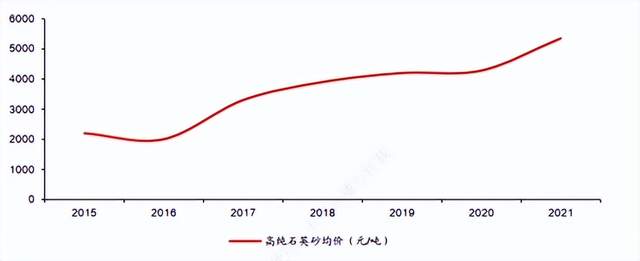

首先说上游的石英砂,在光伏领域,有一点需要重点关注。硅片扩产的周期还是比较快的,一般6-9个月就能搞定,但是上游石英砂的扩产周期就比较长了。而且由于高品质石英矿源的稀缺性,高纯石英砂行业呈高度垄断格局,目前来看,全球仅有3家可量产高纯石英的玩家,石英股份就是其中一家。

所以,高纯石英砂在光伏行业推动下,叠加垄断格局,价格蹭蹭上涨。

石英砂价格走势

另一点就是下游客户,相较于庞大的硅片玩家阵营,石英坩埚公司作为上游,在其面前还是小弟,而且市场竞争格局也比较分散,这样一来,谁能和隆基、中环这样的大佬深度绑定,谁就能建立属于自己的“护城河”。

三、供需缺口暂时不会消失

国内的石英砂高度依赖进口,但是国际石英砂龙头们没有太多扩产的想法。虽然国内石英砂玩家有扩产的意愿,但是考虑到上文我们讲到的较长的产能建设周期问题,即2021年的新产能预计在2023年以后才能充分释放。

供给端的石英砂近两年不会有太大的增长。

结合半导体、光伏等领域的需求增长,这样测算下来,今年进口及国产高纯石英砂供给缺口达到1.4万吨,明年能下降至0.4万吨,但是不得不说,这个缺口一直存在。

石英砂供需情况

沿着产业链进行传导,预计夹在石英砂和光伏硅片中求生存的石英坩埚玩家们,有望在明年迎来量价齐升的现象。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。