作者/星空下的夹心糖

编辑/菠菜的星空

排版/星空下的芋圆

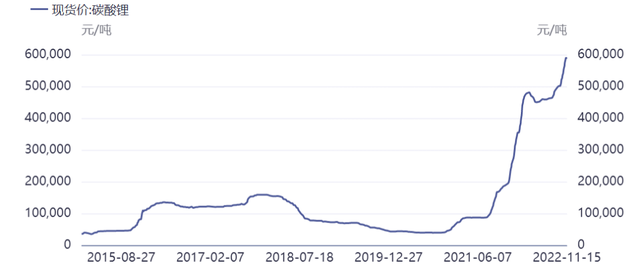

最近锂电池大新闻不断。首先,电池级碳酸锂现货均价已经上涨至59万元/吨,再创历史新高。这个价格是个什么概念呢,折算为590元/公斤,堪比顶级帝王蟹。要知道,2020年的时候,碳酸锂才不到5万元/吨,两年时间涨了十几倍。

资料来源:同花顺iFinD

另外,加拿大工业部以所谓国家安全为由,要求三家中国公司剥离其在加拿大关键矿产公司的投资。锂作为新时代的“白色石油”,其在能源安全和汽车制造环节的重要性不言而喻,锂资源被“卡脖子”的情况引起了广泛的担忧。

随着新能源汽车销量的快速增长,锂作为动力电池的重要原料,其需求量不断攀升。公开资料显示,2021年全球开采的锂有六成以上被用于制作动力电池。在动力电池的制造成本中,仅碳酸锂所占的比例就接近40%,而动力电池的成本又占到整车成本的半壁江山。

没有锂,一切都玩不转。

一、天赋不足,只能靠努力弥补

笔者还记得,上小学时老师讲到中国的水资源问题,中国水资源仅占全球6%,人均占比很低,且地域分布、时间分布严重不均,又存在严重的污染问题。从某种意义上讲,中国的锂资源可能比水资源更匮乏。

我国的锂资源总量虽然位居全球第六,但占比仅为6%,并且有八成是盐湖卤水,多位于青海西藏,且多是镁锂比较高的盐湖。对比来看,美国和澳大利亚分别拥有10%和8%的锂矿储量,主要以锂矿石形式存在,锂矿石的开采难度较低且一致性较好。

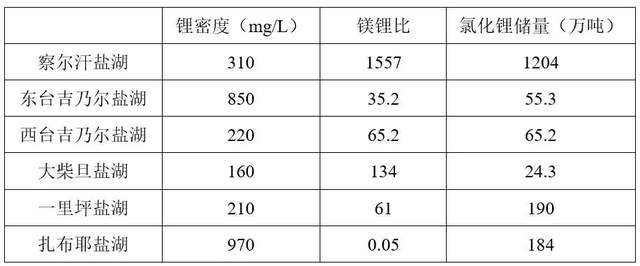

盐湖卤水的阳离子主要包括钠、钾、镁、锂等,其中锂就是今天文章的主角,钠和钾也是好东西,氯化钠是食盐,氯化钾是化肥,镁没啥用不说,甚至还会对提锂有害。相比于玻利维亚、阿根廷以及智利等南美国家的盐湖卤水,我国盐湖卤水中镁含量太高,由于镁和锂性质太相似,提锂过程中会产生干扰。就像一条河里有几条金鱼和很多鲶鱼,捞金鱼的时候总是捞到鲶鱼,费时费力又不出成果。

下表展示了中国主要盐湖的情况,除扎布耶盐湖外,其他盐湖要不锂含量低,要不镁锂比高,在我国算宝贝,放到南美国家基本都是“老弱病残”。西藏扎布耶盐湖虽然锂资源禀赋很好,但自然环境较为恶劣,高海拔造成工作人员难以及时补充,基建水平低,甚至需要使用柴油发电,生产过程也难如登天。

资料来源:公开信息整理

天赋有的时候很重要。凭借着上天的馈赠,澳大利亚用自身的锂矿石,供应着全球50%左右的锂原料。南美国家也躺着赚钱,由于盐湖卤水镁锂比低,品味好,采取最简单的方法,用类似晒盐的方法就能轻松获得锂。相比起来,中国盐湖天赋较差,因此只能通过勤奋弥补。

二、没有优势,但也一定要发展

笔者认为,从某种意义上,电动车本质上是一种消费降级。受限于电池容量和充电速度,以及在严寒地区较差的性能,电动车相比燃油车有诸多的不便,但却有较好的环保性能和较低的成本。如果原油无限且成本低廉,电动车是没有什么竞争力的。

盐湖提锂本质上也是一种无奈之举。虽然中国盐湖品味较差,但发展盐湖提锂是一种“不得不”的选择。一方面是中国电动车“蒸蒸日上”的渗透率,一方面又是国内缺乏锂资源的窘境。2021年,根据华经产业研究院的报告,中国碳酸锂产量24万吨,碳酸锂进口量为81.01万吨,出口量为7.84万吨,对外依存度高达70%。

当前逆全球化浪潮下,地缘政治因素是不得不考虑的潜在风险。近期,加拿大以国家安全为由要求三家中企剥离在加拿大的锂矿项目;阿根廷、玻利维亚和智利计划建立“锂业欧佩克”,协同制定锂矿价格。这些事件都反映出,锂已然跃升为国家战略资源,国内锂资源的供应安全日益重要。

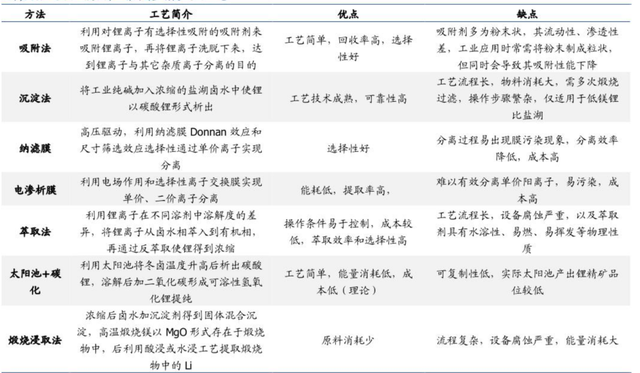

如前所述,中国盐湖镁锂比高,传统的沉淀法等方法产率很低。目前来看,吸附+膜分离可能是唯一可行的技术路径。下表展示了盐湖提锂不同的技术路线。

资料来源:国盛证券研报

膜分离法具有环保和资本开支较低的优势,其工艺的核心在于膜材料的选择,膜材料主要分为以陶瓷膜为代表的无机膜和以超滤膜、纳滤膜和反渗透膜为代表的有机膜。在膜分离法的基础上叠加吸附剂法,既可以提高收率,又可以大幅缩减盐田面积,顺应环保趋势。吸附容量大、分离性能强和长循环寿命的吸附剂是最佳选择。铝系分子筛吸附剂技术最成熟、可适用的盐湖类型最广,同时也是目前唯一一种实现商业化应用的吸附剂。目前绝大多数在建产能都采用了吸附+膜分离法。

资料来源:深圳前海天空基金

吸附剂和膜都是耗材,也都具有极高的技术壁垒。中国纳滤、反渗透膜技术和世界先进水平仍有一定差距,铝吸附剂技术虽然走在世界前列,但产业化水平仍较为稚嫩,尚需积累和迭代。

目前,国内盐湖提锂降本趋势明显,碳酸锂单吨生产成本已经降至3-4万元,已经具备了一定的竞争优势。当前碳酸锂价格接近60万元/吨,这点成本不及其零头。即使未来几年随着产能逐渐释放和旧电池的产业化,碳酸锂价格出现回落,哪怕价格重回每吨个位数,盐湖提锂也是有利可图的。

虽然不同技术路径会导致成本的不同,但它们往往会同时存在。例如纯碱(碳酸钠)工艺中,天然碱法、联碱法、氨碱法都有一定的产业化规模,它们一起分享纯碱周期的狂欢的低谷。对锂产业而言,盐湖提锂可能不是最经济的,但却是不得不发展的。

三、资源or技术,这是个问题

盐湖提锂产业中,有两类参与者。一类是资源提供方,类似于“煤老板”。包括盐湖股份(000792)、藏格矿业(000408)、紫金矿业(601899)、西藏珠峰(600338)等等。盐湖提锂项目风险很高,调试和产能爬坡周期漫长,且有很大的可能性会“胎死腹中”

比如,蓝科锂业的察尔汗盐湖一期项目,早在2007年就开始建设,一年后即建成,然而由于产能利用率始终太低,2018年通过技术升级后才满产,整整经历了10余年。西藏珠峰的盐湖项目只说不做,2022年一年之内已经三度和合作伙伴“分手”,被誉为“PPT产锂”。当然,如果产能顺利达产就是另外一个故事了。偌大的盐湖都是你家的,资源提供方将充分获得所有的“剩余价值”,整个锂产业链都要对你恭恭敬敬的。成王败寇大抵如此吧。

另一类是技术提供方,例如蓝晓科技(300487)和久吾高科(300631),这类公司负责提供技术、设备和耗材,技术水平和产业化经验是其核心。这类公司竞争优势明确,往往先于行业放量,但规模一般不会很大,同时需要小心这些公司毛利率和应收账款的变化。这些公司业绩和锂价波动关系不大,哪怕锂价暴跌,只要客户产量没影响就能照样收钱。当然,如果碳酸锂涨到100万元/吨,它们也甭想多收一分钱。这类公司大多不止做盐湖提锂,蓝晓科技主营专用树脂,久吾高科主营陶瓷膜,哪怕有一天盐湖提锂行业都消失了,这些公司大概率还能活下去。

想明白自己要挣什么钱,才是挣钱的关键。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。