作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的火龙果

骨科往往是医院的明星科室,对大三甲而言更是如此。这在一定程度上源于骨科手术所应用的高值耗材多,且以价格不菲的进口产品为主,收入占比自然比较高。

在这样的局面下,骨科耗材控费必然也是这两年全国范围大集采的重头戏。随着2021年秋季创伤类、关节类耗材集采结果的陆续揭晓。不久前,脊柱类耗材国采开标,万众瞩目的骨科集采终于落下帷幕。

相较于仿制药企股价在集采消息放出后的屡遭重锤,骨科高值耗材的各家公司股价倒是在集采开标后一路狂飙。9月27日脊柱类集采结果公布后,威高骨科(688161)、三友医疗(688085)、大博医疗(002901)等当日纷纷飘红10%,大博医疗甚至在短短4个交易日里录得46%的涨幅。市场对集采给国产厂商的影响到底态度如何可谓一目了然。

大博医疗股价走势图,资料来源:笔者整理

话说,骨科高值耗材具体指哪些?这次集采真的会给国内厂商带来积极影响吗?

一、上下游双向无力

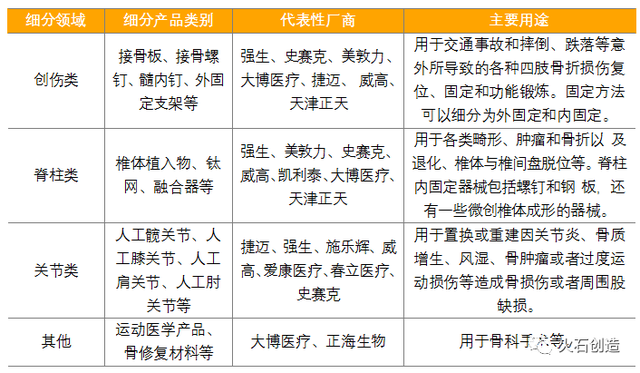

高值耗材是医疗器械的子集,而骨科高值耗材主要是三大类植入物产品。一是创伤类,比如我们遭遇骨折时需植入的接骨板、接骨钉等;二是关节类,人工关节置换已不堪使用的损伤关节,如髋关节、膝关节;三是脊柱类,用于畸形、肿瘤和骨折造成的脊柱损伤修复,品类最多,产品最复杂。

骨科高值耗材分类,资料来源:火石创造

这些植入物在人体内一般需要维持较长时间,骨折打个钢板可能一年后才能拆,要是换个关节那预期使用寿命更是长达一二十年。相较于其他药械来讲,骨科耗材自然更容易影响人体安全,技术标准也更苛刻,所以一直属于强技术叠加强监管的行业。

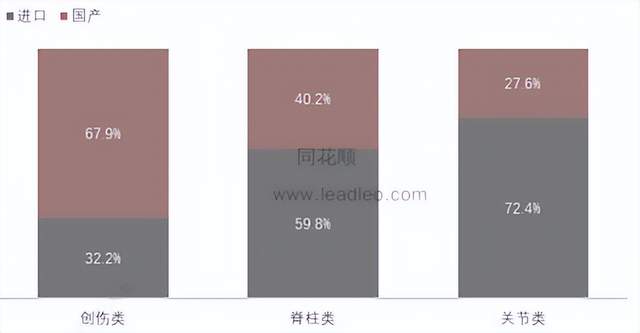

在这样一个门槛不低的市场里,进口品牌自然长期占据主导地位。强生(17.2%)、美敦力(9.7%)等几大跨国巨头占了国内份额的一半以上,各大三甲医院这样的战略要冲更是外资重点深耕的自留地。国内最大的威高骨科集采前份额约在5%左右,春立医疗(688236)等厂商也分别在关节类等细分市场上占据一定份额。相较于外企着力在大城市大医院攻坚,国产品牌更多地是跻身于低线甚至县级医院这样的中小医疗机构中,走农村包围城市的路子。

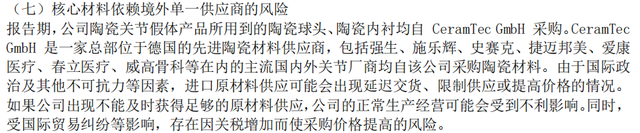

除了下游大医疗机构长期被外企占据之外,国产原材料的瘸腿同样让内资厂商底气不足。骨科材料端对植入医疗器械的原材料强度、生物相容性、力学相容性、耐磨性等性能有较高要求。金属类原材料如医用钛合金等国内尚有一定供应,但非金属材料大部分还是依靠海外进口,尤其是陶瓷材料基本均采自德国厂商CeramTec GmbH。虽然从各家年报中可以看到成本率多年来没有大波动,但上游受制于人毕竟拖慢了国内研发步伐,在近几年愈发波谲云诡的国际环境下也显得有些“易碎”。

资料来源:春立医疗2021年年度报告

虽然对上下游均显吃力,但这仍是一门诱人的生意,各家上市公司毛利率均能保持在60%以上,拳头产品线甚至能达到80%左右,这也是集采坚决要动骨科蛋糕的主要原因。

二、降价格VS保使用

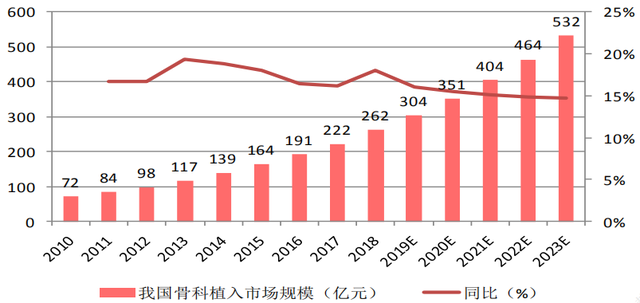

随着老龄化程度的加深,我国骨科高值耗材市场规模也在稳步增长,从2015年的164亿人民币规模到2021年的340亿元,六年CAGR高达12.9%。中国骨科植入手术渗透率相较于欧美发达国家要低得多,有手术需求的存量患者基数不小。这也更凸显出骨科耗材纳入集采的迫切,毕竟惠及患者的广度和力度都很可观。

但骨科植入物毕竟和药品不同,除了耗材之外还需要配套相应的设备工具,甚至厂商或经销商得派代表协助手术医生使用,也就是所谓的伴随服务。药品集采后出现过断供这样的负面事件,药品标准统一相对容易找到替代品,但骨科植入物这样的产品短期想换可就难了。骨科耗材一旦纳入集采,从厂商到产品以及中间的渠道环节都得面临重大重塑,这时候挑战的可不光是医生的使用习惯了。

所以骨科耗材的集采规则体现出了平衡智慧,在调控价格的同时也兼顾产品的延续性。首先是抛弃了唯低价论,给了一个只要降价60%就肯定入围的规则,保证中外大厂的主要产品线能顺利入围,当然协议采购量可能存在差异;同时在组别设置等方面也倾向于有全国范围配送能力,产能也能满足要求的大企业。

和胰岛素集采时类似,外企同样不愿意放弃中国这样一个体量庞大且仍在快速增长的大蛋糕。强生、美敦力的集采报价与国产相差不是很大,守土决心不小。这说明集采对国产厂商的影响绝不是简单地降价-挤出进口产品这么简单的事儿,想实现进口替代,要走的路还很长。

2019年中国骨科植入医疗器械各细分领域产品进出口分析 资料来源:医械汇、头豹研究院

三、一线通吃

不过,国内公司在低线城市/中小医疗机构的辛勤耕耘也算实现了满满收获。

前文提到,骨科耗材想真正铺开,产品、配套工具及驻场人员缺一不可,厂商维护一家医疗机构所需投入的成本是很高的。跨国企业一直以来攻略的重点就是手术量大的三甲,对于市级甚至更小规模的医院无暇顾及。如今集采报量原则下小医院也有了一定的话语权,这就给了国产厂商非常大的机会。报量中对国产品牌的需求量要远高于进口产品。需求量最高的威高骨科接近强生、美敦力之和。以脊柱类开标结果为例,在520个中标品种中国产品牌拿下了460个左右。史塞克、捷迈邦美等外企的出局,毕竟给国产厂商留下了巨大的身后空间。

而在国产阵营中,一线大厂相较二三线小厂商来说无疑又占据着绝对优势地位。无论是产品线的完备还是全国范围的渠道铺设,龙头肯定更强,小厂商有心无力。而且在集采规则设置下一二三线品牌中标价差异不大,医疗机构没有理由不选择一线品牌。这样一来,院内实际使用的产品SKU(最小存货单位)会逐步缩减,也倒逼厂商侧进一步整合。从集采规则和结果来看,预计二三线品牌不但难以进入全国市场,原本盘踞的区域市场也会受到来自一线的巨大冲击。

2010-2023 年我国骨科植入医疗器械市场规模 资料来源:医械研究院、前瞻产业研究院、华融证券

四、集采落地,业绩撑腰

自2022年起关节类国采和创伤类省联采正式落地推进,虽然中标产品降价力度很大,但从部分公司2022H1实际表现来看这招险棋走的还算漂亮。威高骨科营收增长0.9%,春立医疗增长18.39%,且均在毛利率下降不多的情况下能实现净利率同比增长。以价换量或许不再是一句空话。但也并不是每位玩家都表现不俗,大博医疗2022H1营收就下降了2.2%,净利润更是仅有去年同期的一半。

整体来说,骨科耗材这个高毛利行业还是具备一定韧性,而集采无疑为一线国产厂商带来了历史性机遇。随着三大类集采奏响尾声,不确定性也得到了较大程度释放。剩下的,就是静待集采执行结果在各家业绩上的具体反映了。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。