作者/星空下的辣椒酱

编辑/星空下的扇贝

排版/星空下的香菜

眼红锂电铜箔吃到了新能源汽车的红利,江铜铜箔匆忙入局。

铜箔是一种工业原料,按用途可以分为电子电路铜箔和锂电铜箔两种,电子铜箔主要用来生产电子产品,锂电铜箔则是锂电池的重要辅料。

江铜铜箔,近期寻求从母公司江西铜业(600362.SH \00358.HK)中分拆,冲刺创业板。它“何德何能”?能在众敌环伺的铜箔行业杀出重围?

一、嘴上说独立身体是诚实的

在资本市场,听闻一家上市公司要分拆子公司上市,投资者一般会闻之色变、用脚投票。为啥?母公司大概率被空心化,独立出来的子公司实质上不独立,母子之间脐带被剪断后,母公司业务失去协同效应,母子关联交易成为利益输送的通道。总而言之,各种担忧吧。

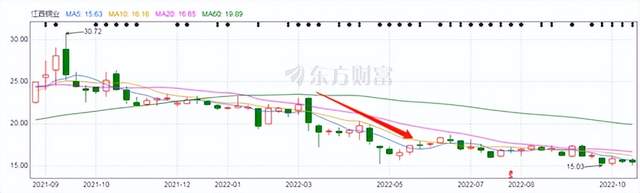

2月22日晚,江西铜业发布公告,启动控股子公司江铜铜箔的分拆上市计划。然后,市场就回馈了江西铜业一根粗壮的大阴线,股价从3月一路跌到5月,狂泻30%。

图片来源:笔者根据股价信息整理

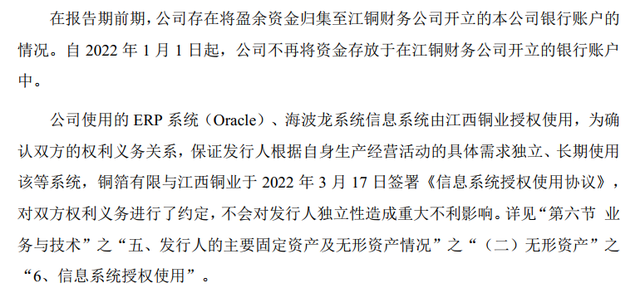

根据《招股说明书》,江铜铜箔在报告期内从母公司江西铜业及其关联方既采购阴极铜、铜线等原材料,又采购电力、土地及设备,关联交易类型多、金额大、占比高。2022年1到3月的采购金额占比高达 52.41%,业务独立性让人担忧。

图片来源:《招股说明书》

江铜铜箔连独立的财务系统都是仓促上阵。根据披露,报告期中的前三年,江铜铜箔的资金竟然还由江西铜业的财务公司集中统筹,今年起才刚刚独立成户;其中ERP系统和海波龙系统信息系统是江西铜业开发的,目前处于授权使用状态。

图片来源:《招股说明书》

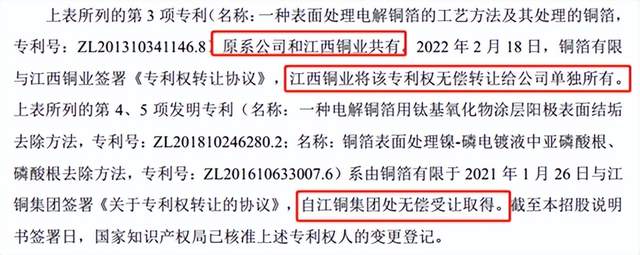

江铜铜箔拥有的26项专利中,有3项来自江铜铜业的无偿赠送。

图片来源:《招股说明书》

这不正是验证了投资者的担心吗?母公司被空心化、子公司不够独立,这种分拆,美其名曰“让江铜铜箔直接接触资本市场”,实际上藕断丝连,除了圈一波钱,真正意义有多大?

二、刚换赛道就遇产能拥堵

一流企业创造时机,二流企业预判时机,三流企业则紧跟时机,等到跟上时,时机已经过去,江铜铜箔正是如此。

1►产能扩张后遗症

国内铜箔产能在2015年左右经历过一波扩张潮。彼时,在新能源汽车行业等下游市场需求带动下,高性能电解铜铜箔市场供不应求,多家铜箔生产商一哄而上抢占市场。

江铜铜箔匆匆忙忙切换赛道。2021年8月才进入锂电铜箔赛道,2022年5月(披露的《招股说明书》报告期之后)刚刚生产出4微米的超薄铜箔。

江铜铜箔去年投产,今年锂电铜箔收入占比就达到三成,行动够迅速。但此时此刻,别人家的产能护城河都快漫灌了,你这刚刚快马加鞭赶到。一来就得一起遭受产能扩张后遗症,不得不说,时点有点晚了。

晚起的鸟儿没虫吃。为了快速进入头部锂电池合格供应商体系,江铜铜箔采取了低价策略,因此这部分业务去年是亏钱的。但低价策略也没撼动市场格局,目前头部前三家企业还是瓜分了47%的市场份额。

2►糟糕的资金和库存状况

根据《招股说明书》,报告期内,江铜铜箔经营活动产生的现金流量净额分别为-4,188.15万元、4,809.27万元、-13,593.85万元和-10,970.48万元,江河日下。

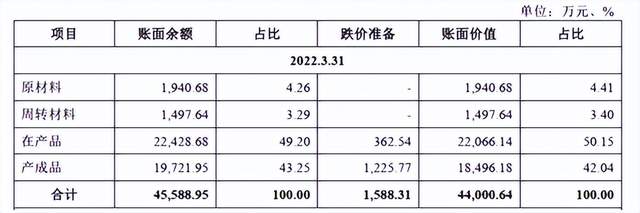

报告期末,江铜铜箔的存货账面价值一路飙升。考虑到铜箔加工费一路下降,这么多存货,要不要多计提点减值?

图片来源:《招股说明书》

3►糟糕的产业链地位

江铜铜箔在产业链中的位置偏上游,更上游是铜矿企业,下游是电子或者电池制造商。上面的铜矿企业供应刚需原材料,下面的制造商掌握行业核心技术,铜箔生产企业在产业链中比较弱势。

江铜铜箔目前在电子铜箔领域最大的客户是生益科技(600183)。人家覆铜板国内市占率第一,议价能力强,想向它转嫁成本有点难。在锂电铜箔领域,江铜铜箔还是个新兵,渠道尚未打通,而它的下游公司又很强势,江铜铜箔腰板挺不太起来。

倒是上游的母公司江西铜业,还能降低点江铜铜箔的采购成本,但关联交易定价须公允,母公司想搞利益输送,不是那么方便。

这赛道切换的,代价有点大。

三、铜箔做薄,利润才能做厚

江铜铜箔慢慢会明白,这个行业真正的护城河与产能无关,与技术有关。

锂电铜箔的厚度直接影响到电芯综合性能,从6微米降到4微米,电池能量密度可以提高5%左右。6微米锂电铜箔加工费为每吨4万元,4微米锂电铜箔的加工费至少是每吨6万元。铜箔厚度降低2微米,利润提升50%。

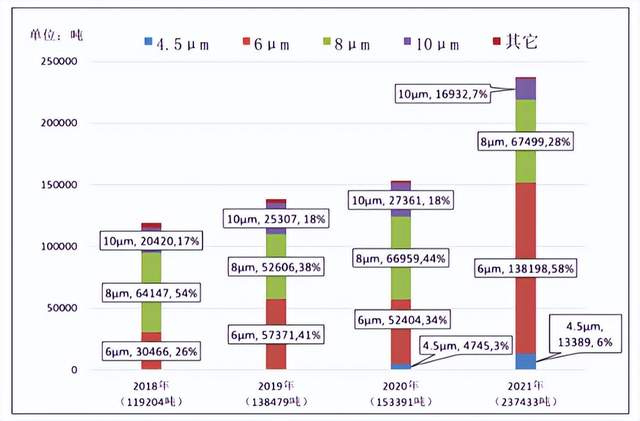

看下2018年至2021年国内锂电池铜箔各厚度规格的产量及占比,规律很明显:6微米的铜箔产品占比58%,已然成为第一主力品种。4.5微米的产品产量达到13389吨、占比6%,已然飞入寻常百姓家。铜箔厚度薄型化的市场趋势再明显不过。

图片来源:中国电子材料行业协会行研报告

江铜铜箔还在为4微米的铜箔下线庆贺,人家的复合铜箔就有新花样了。江铜铜箔生产的电解铜箔用的是纯铜,最新的技术已经开始往复合铜箔迭代。同样是6微米铜箔,人家复合铜箔的里层用了4微米高分子材料,然后两面各镀1微米铜,耗铜量下降,性能上升。

再看电子铜箔赛道。日本和美国的铜箔企业在高端产品上具有领先优势,我们国家出口的电子铜箔平均价格为1.27万美元/吨,而从日本进口的单价是2.44万元/吨,从美国进口的单价更是高达14万美元/吨。这导致我国虽然电子铜箔出货量占全球的60%,但贸易处于贸易逆差状态,差距十分惊悚。这就意味着,国内的铜箔生产企业,谁能在电子铜箔技术上突破,谁才吃到进口替代的大蛋糕。

锂电铜箔技术两三年就会有一次迭代,慢了就会错失机遇。这再次验证了摩尔定律不仅仅是关于芯片制造的规律,也适用于其他高端制造行业。江铜铜箔计划将融资的绝大部分用于扩产能,而不是高技术研发。

用扩产能的方式提高市占率绝对是把双刃剑。2021年的行业火热历史少有,铜箔企业可以享受规模效应带来的红利。但春夏秋冬的循环才是市场铁律,当市场形势转弱时,对于铜箔这种重资产行业,产能会不会成为江铜铜箔的不可承受之重?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。