作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的泡芙

互联网医疗已走过十多个年头了。

在那个言必称双创的年代里,移动互联网曾深刻改造了包括餐饮、金融在内的众多行业。作为三座大山之一的医疗健康领域,触及着绝对广阔的上下游群体,坐拥着绝对庞大的产业规模,自然也是互联网新贵们绝对不能放过的地方。一大批互联网医疗平台在短短数间年以雷霆之势迅速铺开,在热钱汹涌的2015年,相关APP数量能有2,000多个。

突如其来的Covid-19更是让这个原本就吸睛无数的赛道有了几分天选之子的模样,谁能拒绝如此性感的概念呢?黄袍加身之下的各路玩家趁势吹响上市号角,阿里健康、京东健康、平安好医生等先后抢滩港股。

江山如画,一时多少豪杰。

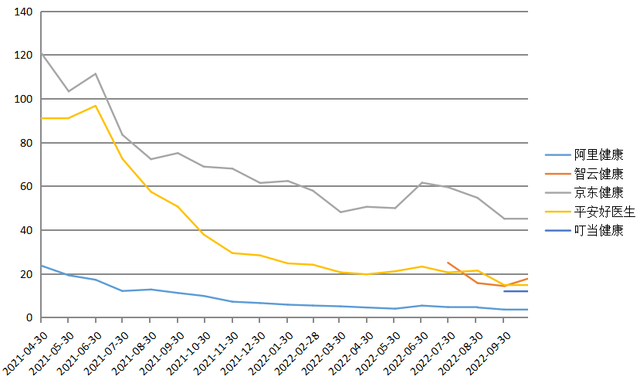

飞的虽高摔的也真快。各家公司纷纷上市即巅峰,随后股价就一路砍到了脚脖子,连阿里京东这样浓眉大眼的家伙也不例外。这就不只用港股市场整体趋冷可以解释的了,这个行业恐怕是遭到了资本的普遍质疑。

5家上市公司近18个月股价趋势图 来源:笔者整理

难道互联网医疗真没故事可讲了吗?

一、监管明朗,有望步入正轨

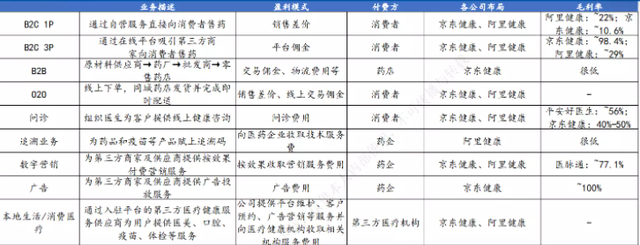

其实互联网医疗是个挺宽泛的概念,囊括了所有以互联网为载体,以云计算、大数据等信息技术为手段,能与传统医疗健康服务实现融合的业态。具体表现上从医患交流社区、线上挂号、轻问诊到医药电商、B端SaaS服务以及家庭医生、慢病监测等无一不包。

互联网医疗运营模式 来源:艾媒咨询、财通证券研究所

在公立体系和医保占主导的我国,医疗健康数字化到现在为止仍然不高,这不小的想象空间催生出五花八门的商业模式,它们看起来都有赢的机会。不过在经历了这十几年的初步摸索,烧掉一级市场热热闹闹时融来的百亿美金后,还没黄的互联网医疗平台笔者认为主要可以划分为两类:

中国数字化健康与保健市场规模 来源:弗若斯特沙利文,公司招股说明书,兴业证券经济与金融研究院

监管政策也一样,随着市场上的各个业务模式一起成长。在经历了反复探索后,《互联网诊疗监管细则(试行)》和《药品网络销售监督管理办法》终于在今年落地。这对互联网医疗行业来说是意义深远的,可以说是摆脱了野蛮生长的蛮荒期。

二、医药电商:赢家通吃,巨头为王

先来看看医药电商。

以京东健康和阿里健康为代表的医药电商,或者说线上购药是国内互联网医疗平台的主要商业模式,实质上也是各路平台营收的主要来源。这不能怪大家没有新意,毕竟卖药这事儿确实离钱太近了。2014年来国内医药电商规模增速持续能达到40%以上。而且国内庞大无匹的医药市场仍然留有极大的线上化空间,2021年在总计17,747亿元的药品终端销售盘子里线上部分只有368个亿,渗透率仅为2.1%。

实体药店和网上药店市场规模及增速 来源:米内网、财通证券研究所

除了渗透率低之外,药品结构也有优化空间。京东阿里等玩家目前收入主力还是在OTC(非处方药)领域,处方药占比不高。这主要因为相关政策此前不明朗,处方药业务长期处在灰色地带。催生出了首诊复诊难查明、AI问诊审方、先药后方、商业性统方等现象,最终异化为一种纯粹的开药手段。坦白来说,离电商很近,离医疗却很远。

随着前文所述的《药品网络销售监督管理办法》落地,网售处方药终于正式获得了肯定,也提供了可落地的具体标准。笔者认为,这一方面给医药电商平台带来了一定的合规阵痛,毕竟前述的骚操作均被禁止。线上监管要比照线下医院,大量中小平台空在银川等地设一个所谓互联网医院但实质上只管开药不问诊疗的怪现象不能再继续了;另一方面,对“正经”玩家来讲也大大拓展了未来的业务空间,毕竟处方药市场才是药品市场的绝对大头(85%),回归严肃诊疗也更符合医疗健康数字化的初衷。

受益于疫情等因素,头部医药电商平台近几年跑得飞快。2022H1京东健康营收202亿元,同比增长48.3%。而截至2022Q1为止的6个月里,阿里健康营收112亿元,同比增长34.2%。而且两家公司经调整非经营部分后均已实现盈利,在行业里实属少见,也超出了市场预期。重点来看处方药,京东健康2018-2021年间处方药业务营收从2.4亿到33亿翻了近14倍,阿里健康在上个财年处方药比例也增至40%,医药电商的未来在哪儿已不言而喻。

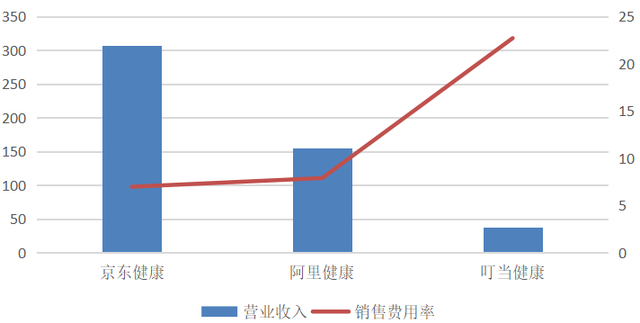

不过喜气洋洋只在两强身上,刚刚上市的市场老三——叮当健康(09886)还挣扎在亏损的泥潭里(详见叮当健康不健康一文)。除了大量铺线下拼即时配送能力的重资产模式外,叮当在很大程度上是被远高于前两名的销售费用率(22.7%)所拖累,其也直言不讳地表示高额营销投入是为维系在同行间的竞争地位。

医药电商三强2021年营业收入与销售费用率(%)对比 来源:笔者整理

这恐怕牵出一个明知故问的命题:电商格局初定,全品类巨头平台的流量优势是泰山压顶般的。

对中小型且垂直化的医药电商平台而言,烧钱去维持份额的路到底有没有尽头?别忘了,下一阶段的决战场在处方药。而处方药更需要冷链,SKU更庞杂,且长尾商品会很多,物流配送能力强大的玩家应会优势更明显。再说阿里、京东已经入局,流量和即时配送能力超群的互联网巨头还多少能数出来几家,它们恐怕都不是叮当健康这个体量的平台可以抗衡的。

笔者甚至觉得,单论线上购药这样一个相对低频的消费场景,或许只能是巨头的业务组成部分罢了。

三、健康管理:模式摇摆,支付端难觅

非巨头需要寻找出路,而巨头也有心通过家庭医生等新故事把互联网医疗的闭环画的更圆满。总之,大家不约而同地在健康管理上发力。毕竟服务性的业务不仅收入更稳定,也可以显著提升用户粘性。

线上问诊是第一个被人熟知的模式。医生线上对患者展开诊疗,出具用药建议或处方。国内先行者如春雨医生等上线十几年了,但表现可以说并不理想。毕竟医疗行业的高附加值一大块体现在医患的面对面,线上交互效果大打折扣,很难获取患者的真正信任。免费的话问一嘴对用户来说倒不妨事,但想让C端支付能cover住各项成本的钱就几乎不可能了。所以众多互联网医疗平台一般仅把其当做导流手段,轻问诊而重后续的商品或服务收费。

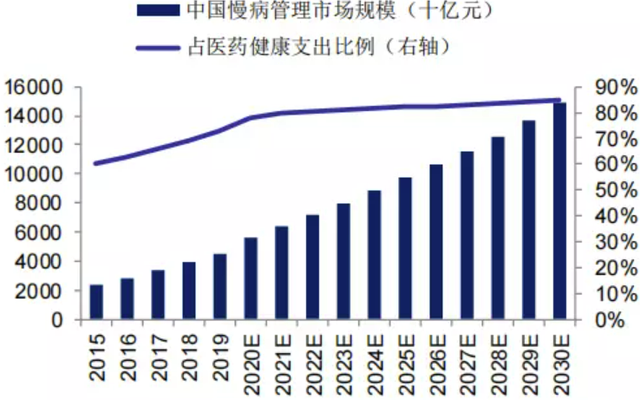

中国慢病管理市场 来源:弗若斯特沙利文、东兴证券研究所

慢病业务倒是一条可行的路。笔者在《胰岛素集采落地!患者之蜜糖,厂商之砒霜?》中谈到过,我国糖尿病患者基数庞大,其实三高等其他慢性病群体同样不小。据弗若斯特沙利文报告统计,中国的慢病医疗卫生支出预计将从2020年的4.1万亿元增长到2030年的12.5万亿元,堪称天量。这些需要长期服药,而去线下开药又往往不方便的患者是理想的互联网医疗受众。若能线上完成日常监测、诊疗续方、购药、支付等操作的话对医患双方都是好事,尤其是疫情之下就诊困难的这几年,意义更加凸显。这也是不少互联网医疗平台瞄准的路子,光糖尿病管理就聚集了大几十个APP,史称“百糖大战”。从这场鏖战中走出来的智云健康也在今年顶着“慢病管理第一股”的名头上市了,《招股书》里的愿景蓝图咱们按下不表,细一看营收分类……哎,反正现在还是卖药。

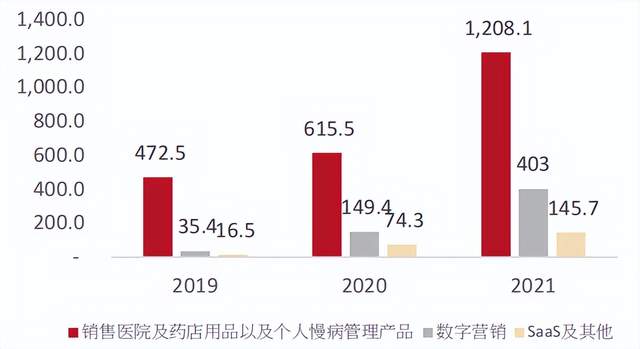

智云健康收入按产品及服务分类(单位:百万人民币) 来源:公司资料,中泰国际研究部

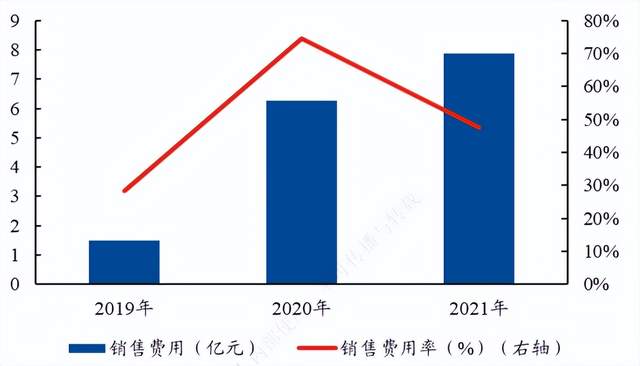

不但收入来源没有新意,亏损也未见明显收窄,这同样要归罪于其高到离谱的期间费用。

智云健康销售费用(亿元)和销售费用率(%) 来源:招股说明书,兴业证券经济与金融研究院

服务类商业模式难跑通的根源在于中国互联网医疗一直没有稳定的支付端。健康管理的价值其实可以落在“控费”二字上。通过日常的疾病监测和健康介入,来降低未来的医疗支出,有点中医“治未病”(预防/治疗没有发生的病)的意思。所以在私立医疗和商保覆盖较广的西方部分国家,商保是主要支付方,毕竟替他们省钱了。但国内公立医院和医保才是绝对大头,撬不动的话是难以指望C端支付的。

既然提到商保,背靠平安系的平安好医生是不是得天独厚?事实上,平安好医生的收入的确很大一块依赖于平安系的转移支付。但财报显示其2021年总收入73.34亿元同比增长6.8%,净亏损却同比扩大62.2%增至15.38亿元。2022H1营收同比-25.94%,亏损倒是同比收窄一半。总之,经营业绩不稳定,盈利还远得很,且同样很依赖健康商城这样的商品类业务。2021Q4开始平安健康喊出了战略2.0的口号,要从2C更多地转向2B,多做企业健康管理业务。在连年业绩不见起色的情况下自然要讲讲B端的故事,但含着金钥匙出生,跑了这么多年,到头来还在转型找盈利模式。

写到这儿笔者不禁想叹一句:互联网医疗可真是神人难做啊。

微医等不少玩家也已经处在已递交《招股书》或筹备上市的阶段。业务也许看起来五花八门,但始终逃不过以融来的钱维生,看不到盈亏平衡到底在哪儿的困局。

四、路在何方?

纵观互联网医疗的发展,虽然热热闹闹融来了过百亿美金,但除了巨头医药电商之外,我们甚至没看到任何一个有“钱”景且可持续的商业模式。怎么才能回归严肃医疗的本质,在烧钱换数据的戏法儿之外为患者等各端真正地掘出价值来?这是每一位玩家不得不去尝试回答的难题。

在笔者看来,救赎之道还是在打通公立体系,深度联通医保上。不上赶着做“三医联动”的一块砖是不行的,否则除了挣商品差价之外,其他业务饼画的再圆满都不过是镜中花,水中月。

毕竟我们对互联网医疗所期待的,可远比卖药多。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。