作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的香菜

碳纤维,简单来说就是含碳量在95%以上的高强度(强度却是钢的7至9倍)、高模量纤维。这个板块在最近一周迎来了爆发,四天上涨了8%,和在之前两个月下跌了21.8%形成非常鲜明的反差,终有有了从谷底爬出来的迹象。像光威复材(300699)已经预计前三季度归母净利润同比增长21.36%,碳纤维业务收入11亿元。

如果要按照每束碳纤维中的单丝根数对其进行分类,大致可以分类为小丝束和大丝束两大类别。小丝束碳纤维性能优异但价格较高,主要都用在了不计成本的军工、航天等高精尖领域。长期以来,国内碳纤维发展主要是在小丝束碳纤维方面实现了突破,但是由于小丝束碳纤维成本高,下游民营企业的自主使用意愿并不是很强。

而大丝束产品,最近有一件大事值得我们关注。

那就是万吨级48K(碳纤维根数大于4.8万根)大丝束碳纤维工程首套国产线在上海石化碳纤维产业基地投料开车,生产出的产品也是合格,这也意味着大丝束碳纤维实现了端到端的自主可控。两年之后,我们就能看到1.2万吨/年大丝束碳纤维产能的出现,你难道不自豪吗?

作为技术壁垒极高的新材料(俗称“黑黄金”)之一,国家这几年对新材料的关注愈加重视,政策的指引和支持力度是一波接着一波,这一次完成了质的飞跃,也算是有了正向的回馈。

毕竟,我们的中石化是全球第四个掌握大丝束碳纤维技术的玩家,这项成就怎么吹都不为过。

今天,毕竟就带你走进碳纤维的世界,看看这个市场还有什么可以挖掘的机会?

一、皇冠上的明珠,岂能说摘就摘?

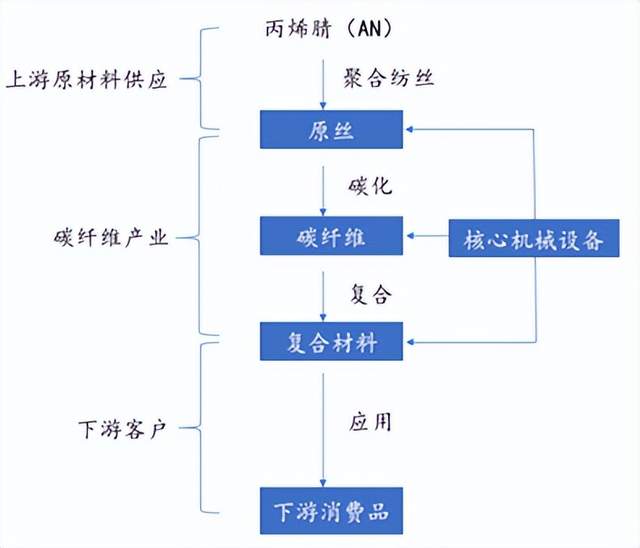

如果要了解碳纤维的技术壁垒,那就先要把碳纤维的产业链打开一探究竟。纺丝、碳化、复合是三大核心工艺,其中难度和挑战最大的其实是原丝制备环节,即所谓的万事开头难,原丝的效果如何直接影响了成品的质量。

碳纤维产业链

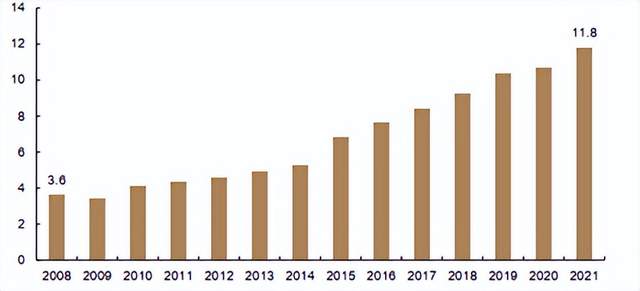

这几年碳纤维的需求量随着供给端玩家们的努力,可谓与日俱增(最近十年的需求复合增长率为10%),去年的市场规模达到了34亿美元。这34亿元里66%都集中在航空航天、风电叶片和体育三大领域,而航空航天领域均价最高,达到72美元/kg,成为皇冠上的明珠,排名第二的体育领域碳纤维均价还不到航空航天领域的40%。

全球碳纤维需求情况

碳纤维的应用领域中,要说谁未来的需求增量最大,笔者觉得还是风电叶片。在海上风机的需求刺激下,全球风机大型化的趋势日益明显,未来五年的需求增速,据专业机构预测,能到达25%,成为佼佼者。

而在这三十多亿美元的大蛋糕里,国内的市场规模就接近40%,可见我们对碳纤维的重视程度。去年,中国大陆地区的碳纤维产能,也首次超过了美国,运行产能占比达30.5%。

这样一来,供给和需求我们都成为了排名第一的国家,而真正从碳纤维大国向碳纤维强国转变,开篇我们提到的大丝束碳纤维的投产,很可能是一个非常重要的转折点。

二、做对标,补短板

碳纤维真正加速技术迭代主要是近半个世纪以来,咱们虽然目前在大丝束领域实现了自主突破,但相较于美国和日本老牌玩家来说,还有着不小的差距。我们就以日本东丽为例,看看能学习到什么。

东丽作为老牌玩家,其碳纤维业务占据全球近半的市场份额,其成长路上几个两个关键的事件就是:一是在1975年成功打入了波音的供应链,二是十年前收购了从事大丝束碳纤维生产和销售的卓尔泰克公司的全部股权。

绑定下游大腿、兼并收购获得核心技术两步棋,让东丽成功确立了其在碳纤维的绝对霸主地位,整体市场占有率超过了40%,不是闹着玩的,尤其是大丝束市场,吃掉了一半以上的蛋糕。

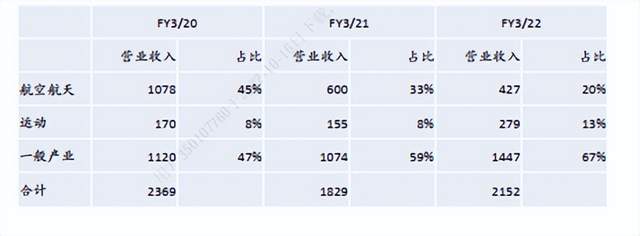

东丽的营业收入变化情况

另外一点就是,东丽的碳纤维产品应用领域很广,这样也能帮助其对冲一定的风险。就比如前几年因为疫情的影响,航空行业对碳纤维的需求直接出现了断崖式下滑,东丽作为老牌玩家也没能避免亏损的命运。但是这两年凭借着其产品在风电、体育领域的销售,也让其成功扭亏为盈。

不同领域的碳纤维占比情况

最后笔者想说的可以借鉴的一点就是全球化布局。东丽小丝束碳纤维生产基地位于日本、 韩国、 美国、 法国等四个国家, 大丝束生产基地分别位于北美的墨西哥及欧洲的匈牙利。这样就能在很大程度上降低断供的风险。

但是以上每一点,都是有其强大的产品作为支撑的,打铁还需自身硬,就是这个道理。

三、万里长征第一步

碳纤维在国内供需两旺的局面,决定了碳纤维必须要走国产化的道路,否则很有可能成为被割韭菜的对象。

话说回来,碳纤维这一次实现自主突破,我们还是得有清醒的认识,这只是万里长征的第一步,此项目离投产还有一两年(有待实践检验),而且我们离国外的老牌玩家还有不小的距离。

“黑黄金”何时能开启黄金时代,持续关注国内玩家的产能增长情况,成为最重要的一环。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。