作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的葡萄

2011年,岛国的一场福岛核泄漏,导致其后几年,大家谈核色变。核能,这项曾经被寄予厚望的清洁能源,一度被搁浅。

近两年,在双碳背景下,风电、水电、光伏,轮番登上舞台。然而核能,却鲜有人问津。

事实上,核能也在进步。

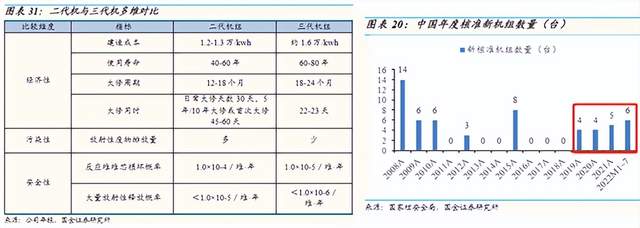

核电机组已从一代、二代,走到了三代。2018年,我国首个三代核电项目投运。与二代相比,三代项目更经济、更环保、也更安全(下左图)。

在三代推动下,2019年,停滞了多年(上右图)的核电机组核准重启。虽然从数量上看,还没有2008年那么繁荣。但明显可见,核能也在稳步发展中。

那么核能,到底有没有发展前景?新能源火热,核能是否也能分一杯羹?赛道双寡头,中国核电(601985)和中国广核(003816),如今又是怎样的处境?

一、供求偏紧,核电凸显

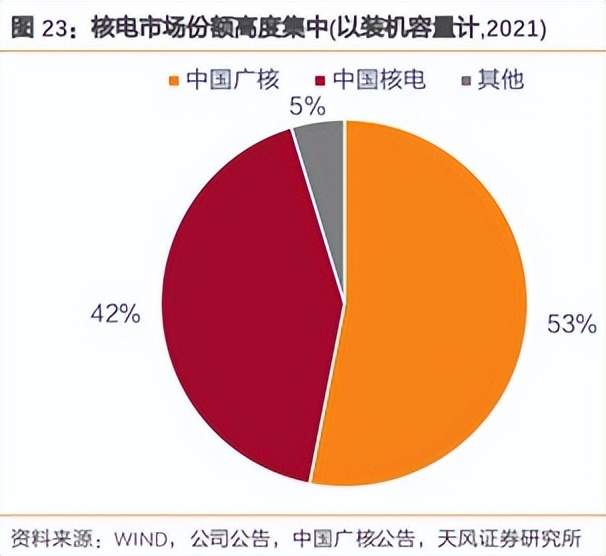

核电运营是一门牌照生意。目前,国内只有四家企业拿到了牌照。其中,中国核电和中国广核(另外两家分别是国电投集团、华能集团),两家独大,合计瓜分了95%的市场份额。

在这个寡头垄断的赛道上,中国核电和中国广核的前途,取决于整个行业的前景。

1►电力供求偏紧

从行业整体来看,电力仍然处于供求偏紧阶段。

2022年上半年,全国规模以上电厂发电量为 3.96 万亿千瓦时,同比增长 0.7%。而全社会用电量累计 4.10 万亿千瓦时,同比增长 2.9%。

不仅供不应求,而且,用电量增速明显高于发电量增速。

这就意味着,发电端急需成长。

2►核电优势凸显

但是,提高发电量,只靠增加发电机容量是不够的。

截止2022年6月底,全国全口径发电装机容量 24.4 亿千瓦,已同比增长了8.1%。但综合下来,发电量却只增加了0.7%。

问题的症结在于,发电设备的利用率在下降。

假设半年180天,24小时不间断,那么设备工作的理论上限是4320小时。而实际上,上半年全国发电设备,累计平均利用小时数只有 1777 小时。设备利用率大概只有40%。

这种情况下,盲目新增装机容量,只会继续推高发电成本。如何提高设备利用率,才是重中之重。

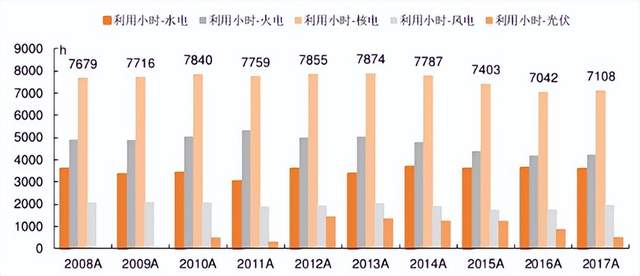

而在设备利用小时数这个维度,核能具有其他新能源不可比拟的优势。

上半年,全国发电设备平均利用小时数1777小时,其中风电1154小时,光伏只有690小时。而核电,3673小时。

来源:平安证券

如今,核能没有被大面积放开,是因为安全隐患需要时间检验。未来,如果核电经受住了考验,那么在几种新能源中,核电或仍是首选。当然,前提是安全。

二、中核广核,一较高低

公司层面,几大发电公司,都在争相抢夺核电运营这张牌照。不过,中国核电和中国广核与生俱来的优势,也不是那么容易被撼动的。

中国核电起步于1985-1991建成的秦山核电站。目前在运核电机组25台,装机容量2371万千瓦。

中国广核脱胎于1987-1994建成的大亚湾核电站。目前在运核电机组26台,装机容量2938万千瓦。

什么概念呢?

上半年,核电整体装机容量5553 万千瓦。算下来,中国核电和中国广核的市占率,已达96%。

前面提过,2021年二者市占率合计约95%。也就是说,在这种集中度下,二者的市场份额,竟然还在进一步提升。

不过,这一山二虎,如今也走到了岔路口。

1►中国广核金玉其外

乍一看,中国广核似乎更占上风,其在运机组、装机容量、发电量,甚至是资本市场给出的市值,都明显高于中国核电。

来源:2022年上半年数据

但再仔细看就会发现:

也就是说,中国广核仅在装机规模上取胜,但设备利用率、产销率(即上网/发电)、电量单价(即营收/上网量)等方面,都不如中国核电。

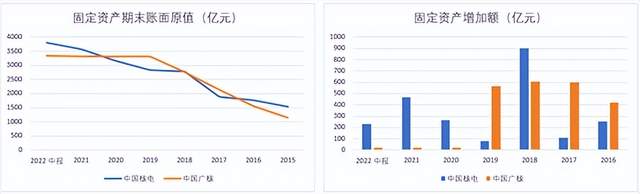

2►中国核电全力追赶

而在装机规模这个维度,中国核电正在全力追赶。反观中国广核,近几年固定资产增加速度则明显放缓。

来源:公开资料整理

截止2022年中,中国核电在建机组8台,而中国广核只有6台,其中还有两台是2015年遗留的尾巴。

具体来看,2013-2018年,核电机组核准几乎全面暂停,只有2015年放开核准了8台,其中中国核电、中国广核各占4台。

中国核电这4台,自2020年起,已陆续陆地。最晚的福清6号,今年初也已经正式投入运行。

来源:公开资料整理

而截止2022年中,中国广核4台只建成了俩,其中还有一个刚刚运行。最晚的防城港4号,预计将拖到2024年。

从建设周期来看,中国核电耗时四五年,而中国广核耗时七八年。不知是有意而为之,还是有什么不得已的考量。

长此以往,中国广核唯一的规模优势,恐怕也要失去了。

三、短期偿债,承压明显

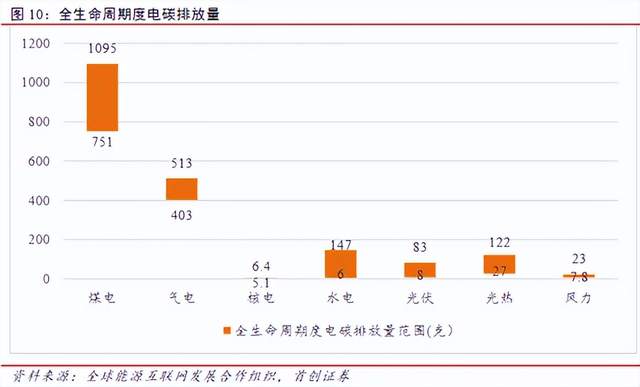

综上来看,对核能而言,安全就是一个定时炸弹(反过来说好像也没毛病)。如果三代、包括正在推进的四代机组,真的能够解决掉这个隐患,那么核能仍然大有可为(比较全生命周期度电碳排放量,核能也是最低的)。

赛道上,中国广核和中国核电,寡头垄断的地位不容撼动。不过相比之下,中国核电似乎更有后来居上的潜力。

除核电外,中国核电还在2020年收购了中核汇能,开始拓展风光等新能源业务。截止2022年中,中国核电新能源,在运+在建合计装机容量已达1151.7万千瓦。这个规模,已经接近核电装机容量的一半。

不过,想在新能源领域再造一个核电,也没那么容易。风光装机容量虽然不小,奈何设备利用率太低。上半年,中国核电新能源发电量65.18亿千瓦时,占比只有6%。

此外,中国核电和中国广核,还面临一个共同的问题,即资金。核电站建设,需要大量资金投入。而投资回报,又是一个长期过程。

从2022年上半年数据来看,中国核电和中国广核,营收的10%都要拿去支付利息。截止2022年中,二者资产负债率,分别高达67.3%、62.02%,且短期偿债能力承压明显。

通常,衡量短期偿债能力的指标为流动比率和速动比率,标准值分别在2倍、1倍左右。而上半年,中国核电和中国广核,流动比率分别为1.1和0.9,速动比率为0.62和0.43.远低于标准值(对比来看,中国广核的短期偿债压力更大。不知这是否就是广核项目拖建的原因)。

总体来说,核电,繁荣过也停滞过。如今放慢脚步,或许才是柳暗花明。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。