作者/星空下的大白兔

编辑/菠菜的星空

排版/星空下的韭菜

近日,国产休闲服饰品牌美特斯邦威(美邦服饰 002269)因工资延迟发放问题登上热搜。作为我们90后一代人的回忆,美邦已经不是当年那个火遍全国,穿在校园里有面子的美特斯邦威了。

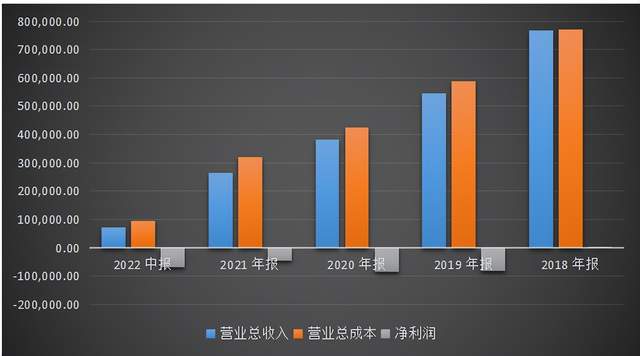

美邦能被爆出欠薪问题,最主要的原因还是业绩下滑。自2019年至2021年,美邦开始了连续三年亏损,累计达21亿之多,营业收入每年下降30%左右。2022年中期,美邦营业收入下降47.49%,净利润下跌501.37%,亏损6.89亿元。

收入、成本和净利润情况 (来源:美邦2018年到2022年定期报告)

对此,美邦给出的解释是:今年5月上海配送中心无法配送到各店铺。这一解释显得非常苍白,美邦亏损的根本原因还在于美邦自身存在多方面的隐患。我们深挖一下公司的经营模式、市场和现金流,看看不走寻常路的美邦,走上了一条怎样的不归路。

一、砸钱找代言,衣服就能卖得好?

上世纪末,我国服装行业的经营模式为重生产、轻研发、轻销售的重资产模式,这与那个年代人们对美感的追求不及实用性和性价比不谋而合,但美邦却是一个特例。2000年左右,美邦开启了自主设计、委托生产的轻资产模式。美邦这样做的目的是将繁重的生产和零售交付给他人,美邦则节约出精力和资产专注于服饰的款式设计和品牌推广。

在品牌推广方面,美邦邀请了当红明星花儿乐队、郭富城、周杰伦、张韶涵、潘玮柏、林志玲等人做代言人,一时间风头无二,尤其是那句广告词“不走寻常路”恰好迎合了那个年代人们对个性的追求。另外,美邦还和好莱坞大片《变形金刚2》、当红的国产热剧《一起来看流星雨》合作,可想而知,广告费一定不低。

美邦的轻资产模式存在的最主要问题是难以及时管控质量问题。承包方的目的是快速生产快速盈利,偷工减料现象就很可能出现了。

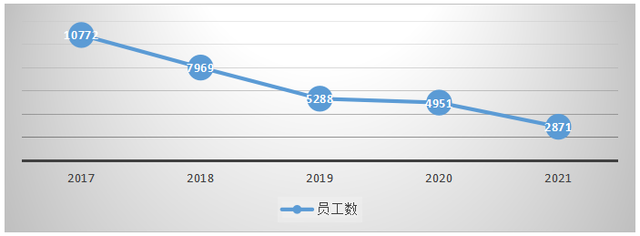

轻资产模式下,美邦只需多找承包商便可快速提升产量,为了获得更多利润,美邦决定吸引加盟商。2007年,美邦的门店有2106家, 2012年扩张到5220家。而截至2021年底,美邦门店数量仅有1600家,不足2012年的三分之一,其中2019年到2021年共计减少1871家。自2017年起,美邦的员工人数逐年减少,且下降幅度很大,这也是门店骤减的有力证明。

员工数量 (来源:美邦2018年到2022年定期报告)

加盟店模式存在的最主要问题是没有和加盟商搞好关系。美邦短时间内吸引了大量的加盟商,没有足够的时间去悉心教导加盟商如何运营门店,反而是将大量的货都堆积到了加盟商手里,此时加盟商没有经营经验又怕亏损便打折促销,这就导致了价格混乱和产品款式不同步现象。

另外,电商的发展也给实体店众多的美邦带来了很大的威胁,尤其是2020年初爆发疫情以来,本就如火如荼的电商更加凶猛地占据了线下实体店的市场份额,短视频带货的兴起也加速了实体店的衰退。即使美邦可以迅速与各大电商展开合作,也难改它以往在实体店上面的大额投入将面临亏损的事实。

二、市场竞争能力乏力

美邦于2018年在深交所上市,比它上市更早的牌子有红豆、鄂尔多斯、七匹狼、李宁、鸿星尔克、安踏、波司登、百丽等,这些品牌与美邦分别处于服装行业的不同细分市场,不存在直接竞争。

美邦主打休闲时装,价格不贵且设计独特有个性,深受学生等年轻人喜爱。真维斯、班尼路、堡狮龙、唐狮、以纯等品牌无论是价格还是目标群体,都与美邦高度重合,是美邦最直接的竞争对手。另外,佐丹奴、卡玛、摩高、优衣库、H&M、C&A、S&K、ZARA等也是符合年轻人审美的休闲品牌,价格比美邦略贵,也是美邦的直接竞争对手。

前期美邦风光无限,但随着年轻人的审美升级,美邦逐渐跟不上时尚。优衣库、H&M、ZARA等品牌开始深受市场欢迎,成了美邦强劲的竞争对手。直至今日,优衣库仍在我国大受欢迎,其自选模式使得消费者产生一种逛超市的错觉,不知不觉就买了不少;H&M因新疆棉事件形象受损之前也是我国平价品牌里的销量领先品牌,尤其是在大商场里面,H&M显得格外便宜;ZARA更是因着快速的更新速度和独特个性的风格吸引了众多年轻人,毕竟没有几家公司可以做到每周大更新一次;美邦的款式沿用之前的风格、打折过多导致品牌形象受损等问题逐渐不被市场认可。

2015年,美邦首次迎来亏损,金额高达4.32亿元。为此美邦专门学习了ZARA等快时尚品牌并打造了ME&CITY。ME&CITY店铺均为直销模式,属于美邦旗下的高端品牌,但由于美邦一直以来更擅长品牌运营,在供应链管理上有所欠缺,ME&CITY并未达到预期效果。

2015年,美邦还推出了有范APP。延续美邦以往的重销售风格,有范冠名赞助了奇葩说,为有范APP赢得了市场知名度。奈何有范APP研发不成功,功能少且不便捷,里面的产品也不够吸引人,因此很多人反馈说下载了没几天就删了。换个角度去想,我国市场上的服装品牌琳琅满目,如果每个服装品牌都要做一个APP,那我们的手机早储存不下了,每个消费者都只会下载特别喜欢的品牌的APP,有范吸引的仍是原有的忠实粉丝,很难吸引到新粉丝,所以某一品牌专门设计APP的行为本身就是不经济的,其成本远高于收益。

三、亏损还能有净流入?

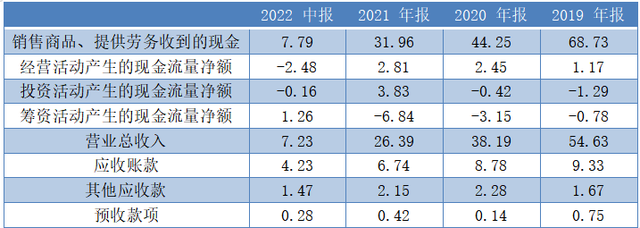

自2019年到2021年,美邦连续亏损,但现金流却表现为净流入,主要是因为销售商品、提供劳务收到的现金流较多。销售商品、提供劳务收到的现金流高于营业总收入。这种现象只有一种解释,那就是公司收回了往年积累的应收账款和其他应收款。由下图可知,美邦的应收账款和其他应收款逐年减少,但当减少到一定程度时,其经营活动现金流就会减少了。

现金流和往来款 (来源:美邦2018年到2022年定期报告)

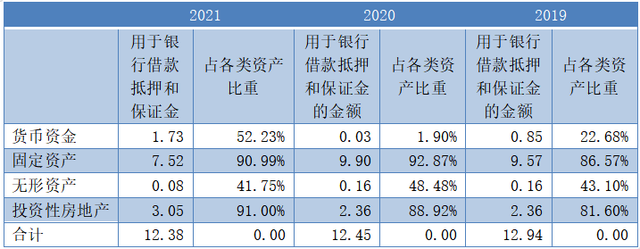

尽管美邦没有大量的现金总流出,但筹资业务的现金流仍表现出借新债还旧债的形势。

融资和偿债(来源:美邦2018年到2022年定期报告)

美邦借债主要为担保借款,2019年到2021年,公司用于银行借款抵押和保证金的金额合计分别为12.94亿元、12.45亿元和12.38亿元。各类抵押资产金额相对较高,拿2021年为例,美邦的固定资产抵押部分占总的固定资产的90.99%、无形资产抵押部分占无形资产的41.75%、投资性房地产的抵押部分占投资性房地产的91%。另外,美邦还需留在银行部分货币资金作为保证金,2021年,美邦保证金存款(受限制)占货币资金52.23%。可见固定资产、无形资产、投资性房地产和货币资金的受限情况较为严重。

抵押情况 (来源:美邦2018年到2022年定期报告)

服装品牌种类繁多,竞争很大,而且消费者的审美也在随时改变,无论是企业内部存在管理问题还是产品跟不上变化都是服装企业倒闭的原因。以往我们喜欢的拉夏贝尔(HK 6116)已经自2017年起不断地关闭门店,美邦的员工人数逐年减少,且下降幅度很大,这也是门店骤减的有力证明了。走职场风格的LILY因加盟商问题也陷入了困境。

美邦的服装这两年也开始转换风格,但能不能挽救自己于危难,还要看消费者是否愿意买单。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。