作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的陈皮

小长假归来,接着聊聊节前发生的大事。

3月31号,茅台专属APP——i茅台正式上线。当日申购开放了四款产品:

来源:i茅台APP

其中2499元的虎年生肖酒极其受欢迎。因为市场流通价已经炒到了3500-4000元/瓶。抢到就是赚到。

从结果来看,大家也确实没让茅台失望,全民参与。虎年生肖酒总申购人数高达2205509人。总投放多少呢?8934瓶。

1:247的概率,堪比国考。这一千块差价赚的也确实不太容易。

既然抢也抢不到,那么茅台是想干嘛?新的宣传噱头吗?没这个必要吧?但若非如此,那么茅台为什么要搞出一个线上APP,来重挫线下经销商?

这一举动背后,茅台究竟在下一盘什么棋?五粮液会跟吗?白酒江湖会变吗?

一、自营电商,为提价增产蓄力

乍一看,茅台这个行为,确实让人相当不解。

以飞天为例(飞天不在本次申购之列,只是以此为例,方便说明问题),价格炒到2000-3000不好吗?又不影响茅台自身的利润。而且还能帮助提升茅台酒的高端形象。为什么要做自营电商,把价格打下来?

来源:趋势财经视讯

而且,飞天在经销商手中能卖两三千,但是在茅台手中只能卖1499。虽然看似相较于969的出厂价,还是多赚了55%。但是自营,还得承担自营的成本。综合算下来,真的比直接卖给经销商划算吗?

与此同时,又损害了经销商的利益。这种搬起石头砸自己脚的事,茅台为什么要干?不要说是为了消费者,如果真这么良心,就不会赚着90%+的毛利率了。

1►长远来看,自营电商背后是提价的野心

唯一合理的解释,就是茅台布局自营电商,是在为继续提价蓄力。

传统经销渠道,茅台涨价,获利最大的是经销商。自营电商的模式下,茅台涨价,则是把出厂以及直销环节的利润,都抓在了自己手里。

试想一下,如果有一天,飞天价格继续翻倍。出厂价涨到2000,市场指导价涨到3000。那么,在现有模式下,市场流通价会飙到多少?5000?

站在消费者的角度,价格已经逼近可接受上限了。但是茅台能增加多少利润?2000-969≈1000块/瓶而已。

但是,如果加大自营电商比重,茅台出厂价可以多赚1000,电商渠道还能按照3000卖。而且这个价格也不会过度损害经销商的利益。一石三鸟。

由此可见,只要茅台还想涨价(或者是变相涨价,卖一些更高端的酒),就不会放弃自营。涨的越多,自营的利润越大。

而且,看似茅台自营电商,冲击了经销商。但只要价格涨的够猛,茅台和经销商就能够双赢。羊毛都出在羊身上。

2►当下来看,新增产能可助力直营

不过,自营电商能不能起到它应有的作用,还得看它能有多大的能量。

比如本次,开放申购的虎年生肖酒,一共不到9000瓶,算下来大概也就4吨左右。而2021年茅台酒(不包括系列酒),年销3.6万吨。4吨的投放无异于杯水车薪,对整个市场基本起不到什么作用。

同样,对经销商也构不成多大冲击。

但是,如果拉出茅台这些年的产销数据就会发现,茅台选择自营电商这个时间点,很有意思。接下来,自营电商很可能会成为重头戏。

按照茅台的生产工艺,当年生产的基酒,要先存三年,再兑一定比例的老酒(8%-20%),然后再存一年,再对外销售。

所以,4年前的基酒产量,基本上就决定了4年后的成品酒销量。

而2018-2021年,茅台基酒(不包括系列酒)产量增长明显。所以2022-2025年,预计可供销量将大幅提升。

来源:公开数据,2022-2025年销量是按照基酒产量85%估算

从数据来看,2022年,茅台酒预计将增加近6000吨。到2025年,累计将增加1.1万吨+。这可不是小数字,占年销量20%以上。

试想一下,如果要发展自营电商,是把经销商手中的配额抢回来容易,还是直接把新增产能给到线上更简单?

如果把经销商配额大量收回,那么必然重挫经销渠道。茅台业绩将面临短期阵痛,甚至长期低迷的风险。

但是当下,茅台有大量可预见的新增产能。在这个时间点上线自营电商,第一,能够把经销渠道的伤害降到最小。第二,可以借助新增产能更轻松的做大直营。第三,还能把这部分增量,卖个好价钱。

茅台的如意算盘打的非常响。接下来几年,很有可能实现量价齐升。

二、量价齐升,五粮液或难效仿

那么茅台的筹谋,五粮液能否效仿?

答案是,很难。

如果茅台继续提价,打开高端白酒的定价上限,五粮液大概率会紧随其后。但是在自营电商这个问题上,五粮液不太可能倾注全力。

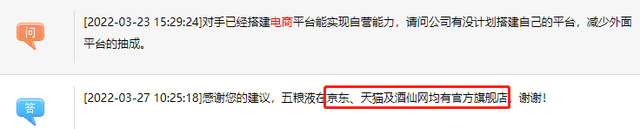

其实严格来讲,五粮液早就涉足了自营电商。只不过不是自己开发APP,而是借助京东、天猫、酒仙网的第三方平台。

来源:iFinD

那么问题来了,茅台为什么非要自建APP?因为茅台要靠自营电商与传统经销渠道分天下,所以不太可能把资源流量,放到一个随时可能受限的三方平台上。

同样的道理,反过来再看五粮液,一直依靠三方平台,也就意味着,自营电商对于五粮液,并没有那么重要。

1►五粮液的优酒产能跟不上

因为五粮液和茅台不同,它的高端酒,并没有多大的新增产能(相关阅读:扶不正的五粮液,追不上的茅台),甚至于总产能也就2.9万吨。而茅台酒这几年的增量就有1.1万吨。

这就意味着,五粮液如果加码自营电商,要么抢经销商的优酒配额,要么卖低端系列酒。

若选第一条路,必然重挫经销渠道。而若卖低端酒,大概也没多少利润空间。

前面我们提到过,茅台为什么要发展自营电商?因为高端酒可以继续提价,酒卖的越贵,自营赚的越多。

而五粮液系列酒毛利率只有58%。再扣掉自营成本,吃力不讨好。

来源:五粮液2021年半年报

2►五粮液终端销售不畅

另外,即便产能不是问题,销售也成问题。

茅台飞天,市场哄抢,流通价能炒到3000。但是五粮液的普五,对标飞天,厂商指导价已经调到1499。但京东售价只有1200元上下。

左图来自京东官方店,右图来自京东自营店

也就是说,五粮液的自营电商,还得考虑能不能卖出去,能不能卖上价,以及,自营模式增加的利润,能不能覆盖成本?

权衡之下,借助第三方平台,或许是最佳方案。虽然会被三方平台分润,也不能完全自主可控,但是能够保留住一部分,未来因白酒提价而带来的利润增量。

只是这样的自营电商,只能充当五粮液的一个销售渠道,绝非重心。

三、预期发展,且看历史是否重演

茅台和五粮液,两种不同的渠道选择,也说明了一个问题。高端白酒涨价势在必行,五粮液坚守老路,利润增量仍然主要来源于出厂价的提升。而茅台重心逐渐向自营电商偏移,则更有可能收获出厂价+市场价提升的双重收益。

不过,茅台搞自营电商,也不是第一次了。能不能按照预期发展,还得画个问号。

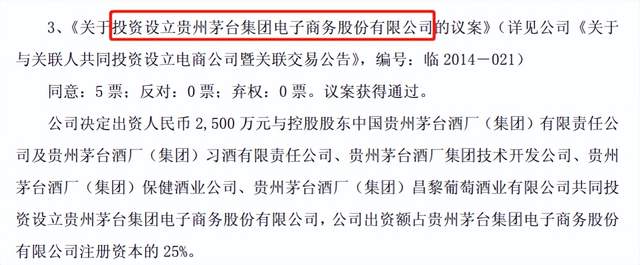

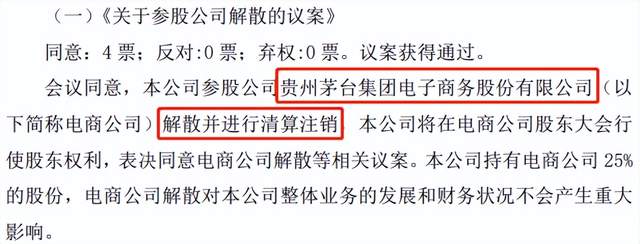

早在2014年,茅台就曾投资设立了一个电商公司。但是5年后,以解散注销而告终。

来源:茅台2014 年度第五次会议决议公告

来源:茅台2019 年度第九次会议决议公告

究其原因,往小了说,是因为黄牛聚集经销商窜货。往大了,是因为茅台的销售渠道,象征着利益。而有利益的地方,就容易滋生腐败。

如今i茅台上线,且看类似的历史,是否还会重演?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。