作者 / 星空下的锅包肉

编辑 / 菠菜的星空

排版 / 星空下的陈皮

久旱逢甘霖。

虽然大盘还在下跌,但是建筑材料板块这两天迎来了“铁树开花”,指数两天上涨了6.4%,其中有绝大部分的股票都实现了飘红(一共78只)。其中做防水材料的科顺股份(300737)、做涂料的亚士创能(603378)、做五金产品的坚朗五金(002791)都是领涨的急先锋。

建材板块涨幅(雪球)

之所以说“铁树开花”,主要是因为板块指数的估值目前真的很低,PE只有9.7,处于2013年下半年以来10%历史分位数,绝对是属于历史低位,都已经快被人遗忘在历史的角落中。

和建材有深度绑定的当然是房地产行业。就地产行业而言,从最近的风向来看,政策确实比去年有一定的放松,比如碧桂园刚刚从中国农行广东省分行获得200亿元的并购贷融资。无独有偶,美的置业也获得120亿元融资。而且听说并购贷款不计入三道红线(路边社消息),也让房企们稍微松口气。

恒大已经倒下了,为了防止出现真的系统性风险,裤腰带有时候也不能勒得太紧。毕竟,稳增长的总基调是不能变的。

回到建材行业,除了股价涨,其实建筑材料产品本身的价格也在同比增长,比如水泥同比上升14.5%。所以今天笔者就带你看看建材行业中细分赛道的投资逻辑。

01

玻璃,也不是那么美好

由于建材的赛道过于庞大,我们选取几个比较典型的细分赛道来进行分析。

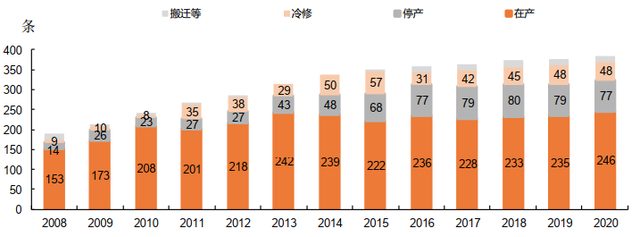

首先登场的玻璃。玻璃作为传统行业,同质性还是比较高的。一般玻璃的生产方式有浮法和压延两种。光伏玻璃更倾向于用压延的方式,但是八成以上的产能还是集中在浮法。而如果你去浮法玻璃厂参观一圈就可以知道,浮法玻璃基本是24小时连轴转,在运行9年左右后会进行一次为期半年的冷修。

浮法玻璃生产线情况(Wind)

从玻璃的需求侧来说,你脑中第一个浮现出的必然是呈周期性的地产行业(占比在70%以上),所以需求与房屋竣工面积这个指标高度相关,最近房地产的回暖对玻璃行业来说也是个利好。而从供给端看,由于浮法玻璃的产能投放、冷修都需要一定时间,所以供给呈现刚性。

当周期性的下游遇上较为刚性的供给,玻璃价格周期性的走势也就不难理解了。而笔者梳理过后发现,玻璃的价格走势和玩家的业绩(比如营收、毛利率)走势也基本一致。

浮法玻璃价格走势(同花顺)

如果你要问玻璃价格未来走势的预测,笔者会持比较悲观的态度。首先,从数据来看,玻璃行业的库存较去年处于高位(库存和价格相反的走向)。其次,即使房地产行业在回暖(比如放开并购贷、松绑首套房),但是仍有房企出现债务展期的现象,最近是不是行业的拐点,谨慎的笔者认为仍有待于观察。

部分房企仍有流动性风险(和讯网)

02

塑料管道,给你稳定的幸福

塑料管道在我们的生活中无处不在。大到室外的给水管、燃气管道,小到家中的冷热水管。你都是抬头不见低头见。

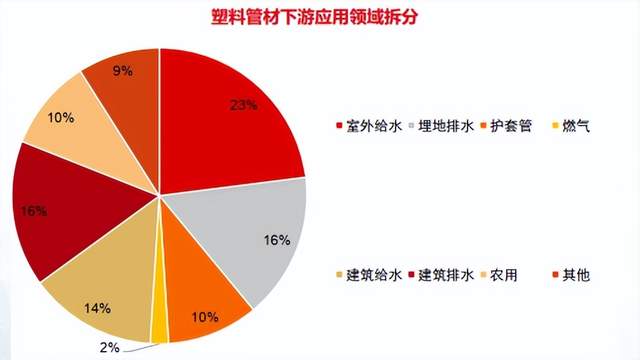

按照材质来分,塑料管道可以分成聚氯乙烯(PVC)、聚乙烯(PE)等等。市场上主要以PVC管道为主,占比超过50%。要说起行业整体的情况,市场规模超过3300亿元,增速基本保持稳定(同比增长在2.5%左右),需求主要市政基建为主,下游给排水市政占总需求的40%,建筑相关占30%。而近两年南方洪涝严重,城市排水管网后续也必将得到高度重视。

塑料管材下游需求情况(雄塑科技)

所以说,行业增速稳定,行业玩家获得稳定回报,是这个行业最显著的特征。

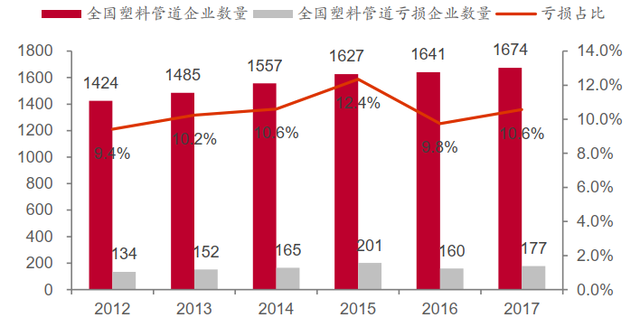

而从竞争情况来看,行业集中度比较低。低的原因也好理解,行业的技术和资金壁垒比较低,存在一定的劣币驱逐良币的现象,有时会出现价格战的现象,所以处于亏损状态的中小玩家比比皆是。全国的CR5还不到25%。

所以笔者更推荐行业的龙头玩家,规模和品牌效应较为明显,比如中国联塑(02128)、永高股份(002641)等等。

塑料管道亏损玩家比例(中国塑料加工协会)

最后笔者想说,虽然建材行业近两天迎来了一波上涨行情,但是深入分析后发现,无论是从库存、价格,还是从下游的需求状况来看,这次的行情更多的可能是假繁荣。反倒是像塑料管道这种稳定而又成熟的行业,更可能给你带来稳稳的幸福。

毕竟,揭开迷雾看真相,才是我们团队的本职。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。