如果你几年前买的房子,如今价格腰斩,你还会继续还贷吗?

不久前,一条名为“亲身经历,我断供了”的微博引起了网友们的迅速关注。

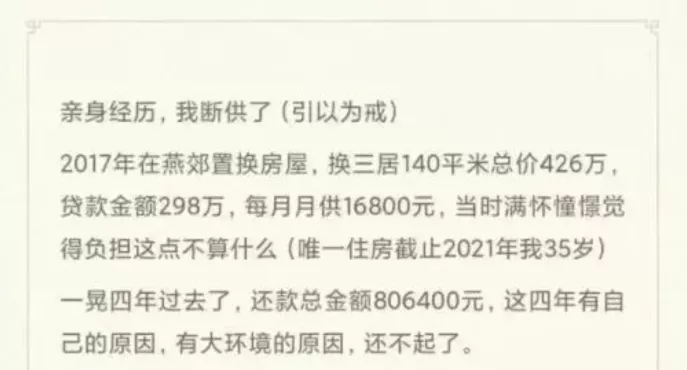

文中,讲述了一位2017年在燕郊花426万买房的网友,四年还了80万的房贷,如今却发现其中只有16万还的是本金,其余64万都是利息。如今,这套房的二手房价更是跌到了235-240万元,对比之前近乎腰斩,于是选择了断供。

本以为断供之后,房子给了银行,就没事了。谁承想,最后还要承担19万律师费。

粗略算下来,买这个房子,至少亏了280万。最后房子也没了,还背上一屁股债。

如果,你以为这种事情只是个案,那就大错特错了!

据人民法院资产诉讼网显示,截至12月16日,在不剔除重复拍卖的情况下,2021年燕郊法拍房数量为818套,为2020年全年的1.6倍,是2019年全年的4.4倍。

当房价大幅下跌的时候,就会出现购房者弃房断供。

原因很简单,房价跌了太多!

比如,一旦跌了30%以上,那就意味着跌去了整个首付。 如果继续跌,这房子的价值甚至还不如房贷的时候,还贷也就成了亏本生意。

于是,购房者心一横,房子我不要了,钱我也不还了。以为,这样就没事了。

然而,弃房断供说起来很容易,但这绝不是躺平那么简单,不要房子,债务却不会凭空消失。

换句话说,亏几百万还是小事情。一旦弃房断供,银行将收回房子进行拍卖,而当事人列入失信人名单,征信记录留下污点,无论乘坐高铁飞机,还是子女入学,都将受到影响。

更严重的是,如果拍卖款仍然不足以覆盖房贷及罚息和诉讼费用,那么剩余的债务仍会摊到购房者头上。

到最后你可能会发现,你根本断不起!

前几天媒体报道,有燕郊的购房者2017年300万买来的房子,最终90万被拍走。当初本以为通过100万的首付能撬动起数百万的杠杆,结果没想到最后赔上了首付、利息,最后还上了征信“黑名单”。

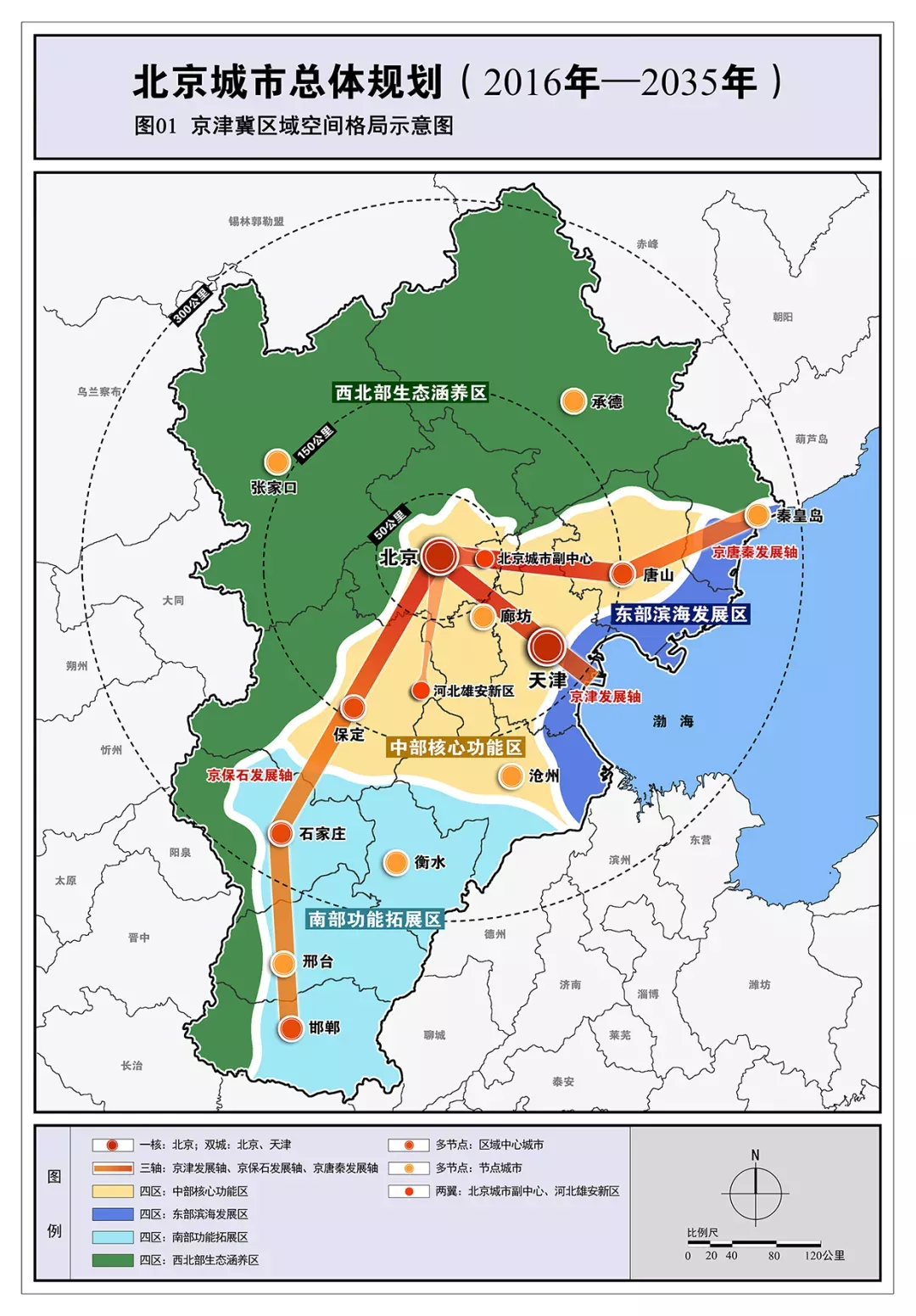

燕郊凭借着与北京一河之隔的得天独厚的地理位置,被冠以“环京一哥”的称号。

十年前,河北省曾邀请北京一起规划打造“环首都经济圈”。这里边就包括张家口、承德、廊坊、保定四个地级市,以及固安、三河(包括燕郊)等13个县(市)。

彼时,恰逢北京楼市调控,燕郊成了购房者的不二选择。

2010年,燕郊的房价从2009年的三四千元,一路上涨至9000元/平,翻了整整一倍。

到了2013年年底,燕郊房价冲破了1万大关。

历来,只要北京有调控政策,就利好燕郊。

2016年通州被确定为北京行政副中心,将燕郊房价推上巅峰,彼时部分楼盘曾突破4万元。

无数的炒房客涌入燕郊的同时,大量京漂也纷纷开始加杠杆抢购燕郊的房子。

可巅峰之后就是深渊,2017年全国楼市迎来调控潮,北京发布了史上最严格的“317新政”。

此后,2017年6月,三河政府官网发布限购政策实施意见:非本地户籍居民家庭在当地购房,需缴纳3年社保或提供纳税证明,首套房首付统一为30%。

政策一出,无数“北漂族”及投资客被拒之门外,燕郊楼市也自此一蹶不振,环京地区房价连续4年多走跌。从2017年到2019年,燕郊房价从3万元左右,跌到1.6-1.7万元,成了全国楼市第一个“腰斩”的城市。

而2017年前后的那批燕郊购房者,也成了名副其实的“高位接盘侠”。

2019年到2021年,虽然环京地区利好不断,楼市不断传出回暖乃至走热的消息,但燕郊的房价始终维持横盘。到2021年,均价仍维持在1.8万元左右。

就其实2021年年初,河北疫情反弹,燕郊封城了。30万北漂青年,有的没法去上班,有的回不了家。

这时,人们才发现,环京也只是河北,即便离北京再近,它们也终究不属于北京。

这其实也是,燕郊乃至环京房价暴跌的根源。

当失去了“环京”的光环之后,燕郊就只是河北的一个小镇,其产业和经济都不足以支撑它的房价。

不过,经过4-5年的连续走跌,环京房价基本已经回到了基本面水平,泡沫明显低于一些还在高位横盘的三四线城市。

尤其是,在京津冀协同发展的图景中,环京三县虽然基本没有并入北京的可能,但未来必然是北京都市圈密不可分的一部分。

随着京津冀一体化利好持续释放,尤其是北三县与通州一体化进程的推进,环京地区未来将迎来更为实质性的支撑。

正因如此,可见环京楼市已经基本见底,即使调控仍旧趋紧,未来再次腰斩的可能性也是很低的。

所以,如果不是实在没有更好的选择,千万不要弃房断供,这个选择可不是那么好承受的。

过去十几年的房价飙涨之下,房地产行业,已经变成一个击鼓传花的财富游戏。

人人都曾做着买个房子发家致富的美梦。

如今,“房价不会下跌”已经是个彻头彻尾的谎言,楼市调控更是成为了长期的趋势。

房地产的逻辑已经完全变了,加杠杆炒房只能引火上身。对于我们这样的普通人来说,买房更是要量力而行。