作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的炒肝

自12月16日起,雅本化学(300261)股价开启了逆天模式。截止12月29日停牌前,不到10个交易日,累计涨幅已达167%!

图片来源:同花顺

雅本股价暴涨,主要原因有二:

1.雅本是一家研发生产农药、医药中间体(中间材料,约等于原料半成品)的公司。其最近量产的一种医药中间体——卡龙酸酐(gān),被网传正是刚刚获批的“辉瑞新冠口服药物”的上游物料。

2.一年前,联合国承认了药用大麻的合法性。而在两年前,雅本就已在海外提前布局。所以工业大麻医用市场,一直是雅本被寄予厚望的新的利润增长点。

那么,新冠药以及工业大麻,对雅本究竟有多大的影响?业绩真能支撑股价翻几番吗?

先来看看炒了好几年的工业大麻概念。

1、医用大麻生产一拖再拖

2019年12月,雅本联合德国第三大医用大麻批发商Greenstar Global Inc.在马耳他成立了A²W Pharma Limited,生产医药级的CBD(大麻二酚)产品。

工厂建设期约10-12个月,按计划2020年底即可建成投产。根据券商分析,投产后预计第一年,也就是2021年即可净赚1250万欧元。

摘自国海证券

但时至今日,工厂仍未建成。雅本公告显示,受疫情影响,目前仅基本完成了车间主体结构,能否拿到GMP 认证(指导食物、药品、医疗产品生产和质量管理的法规),还存在不确定性。

而即便一切顺利,也要到2023年一季度投产。这还只是目前的预计进度,半年报公布的还是2021年4季度建成,如今又延后一年多。

也就是说,当下雅本除了有医用大麻这个概念外,其他一概不确定。

生产车间能不能建成?什么时候能建成?建成有多大产能?产品有多大市场?销售有多少利润?都未可知。唯一能确定的,就是2021-2022年度,工业大麻医用产品,不会给公司贡献任何销售收入和利润。

2、若支撑股价涨幅,产能需翻25倍

接下来,我们再来看看这个已经投产的卡龙酸酐(下称小卡)。

11月4号,雅本官网公布,小卡顺利量产,月产规模20吨。

起初,这个消息也没引起多大的轰动。不过12月22日,辉瑞公司的Paxlovid获美国食品药品管理局批准,成为了首个口服的抗新冠病毒药物。而据网传,Paxlovid原料药的其中一种中间体,正是由小卡组成。

来源:网易号“一起来娱乐大家”

一旦搭上新冠药的顺风车,雅本似乎真的就前途不可限量了。但请注意:

1.据雅本公告,其与辉瑞公司没有任何合作协议,换言之,小卡根本就没有卖给辉瑞。

2.本年度小卡销售收入占比仅为0.5%-2%,根本掀不起大浪。

不过至此,倒也不能说雅本就与新冠药完全没关系。

没有直接卖给辉瑞,那有没有间接卖呢?

对此,雅本表示,不知道。

摘自:雅本公告

这么一个模棱两可的答案,还是留足了想象空间的。只要不否认,那就可以当他是承认。毕竟有炒作空间,才有利润可赚。

好,那我们就假设,小卡确实供给了辉瑞。那么当前营收占比0.5%-2%,似乎也不足为虑,毕竟才刚起步,未来还有成长空间。

但是,不知道大家有没有想过,未来小卡产销量得翻多少倍,才能衬得起股价如今的涨幅?

就这个问题,我们来算一下。

根据2021年前三季度营收16亿推算,雅本全年营收大概在21亿元左右。而小卡占比0.5%-2%,折算营收0.1亿-0.4亿之间。

也就是说,今年小卡销售额上线0.4亿,而产量上线是40吨(月产20吨,11月-12月共俩月)。假设满产满销,小卡单价约100万/吨。

再来看股价,11月初小卡公布前,股价5块,如今19,翻了3.8倍。那么同样,业绩也应该翻3.8倍。假设盈利能力没有显著变化,我们用营收规模来衡量业绩。今年全年,营收规模约21亿,3.8倍后约80亿,增量59亿。

而小卡单价是100万/吨,要增加59亿营收,需要销售5900吨。

且不说小卡什么时候才能达到这么大的市场需求,就从产能的角度来看,当前小卡月产20吨,全年产能240吨,要实现销售5900吨,至少需要扩产24-25倍!

再说另一个数字,雅本当前,农药和医药中间体加在一起,全年产销量不过才5000吨左右。小卡这一种医药中间体,未来真能有这么高的市场需求吗?

图片来源:iFinD

更何况,小卡是否真的进入了新冠药产业链?新冠药对小卡有多大的需求?新冠肺炎又会持续多长时间?甚至包括,辉瑞的新冠药是否真有疗效?一切都是问号。

任何炒作,都经不起时间的推敲。若剔除炒作因素,回归财报本身,雅本近两年的业绩并不乐观。

1.农药中间体毛利率下滑,议价能力减弱

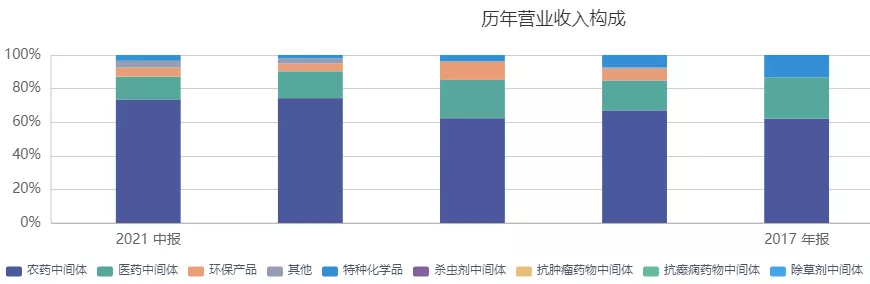

雅本主营业务是研发生产农药、医药中间体,其中农药占比74%,医药占比14%(2021年中报数据)。

但近几年,雅本农药中间体业务,毛利率明显下滑。

图片来源:iFinD,农业中间体毛利率水平

一般而言,毛利率下降,主要是由于生产成本上升。不过雅本的特殊性在于,其销售模式是定制生产,与客户协商定价。也就是说,雅本是在生产成本的基础上,进行利润加成定价。

摘自:雅本2021年半年报

所以理论上生产成本的变动,不会影响雅本毛利率。那么其盈利能力下降,唯一合理的解释,就是雅本与客户的议价能力在减弱。

再往深究,产生这种情况的原因,可能是因为竞争加剧,也可能是药品在研发升级过程中,雅本逐渐被拉开了差距。而无论哪种原因,释放的都是雅本在农药中间体业务上走衰的信号。

2.医药中间体营收下滑,整体销量减半

当然,除农药中间体业务外,雅本还有医药中间体业务形成支撑。

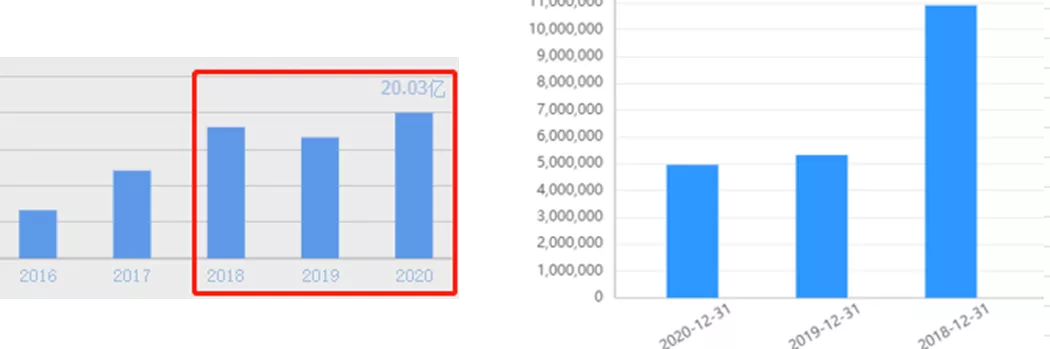

但是,从营收构成来看,近年来医药中间体业务占比逐年减小,而且营收绝对数额也已出现下滑。

图片来源:iFinD

综合导致,雅本近三年营收增速明显放缓。但这还不是最严重的问题。2019-2020两个年度,雅本产品总销量,还不及巅峰时期的一半。

营收(左,来源-同花顺)、销量(右,来源-iFinD)

主业走衰,这或许也是雅本化学,早早拓展新业务的核心原因。但是大麻工厂一拖再拖,财报只有投入,没有产出。把它视为新的利润增长点,似乎为时尚早。

如今,新冠病毒肆虐,对于雅本化学而言,或许是新的机会。

但是小卡月产20吨,满产满销一年销售额大概2.4亿。营收占比10%上下,如何给雅本带来质的变化?

即便未来尚能扩产,要支撑如今的股价,至少扩产扩销25倍。产能从哪来?销量从哪来?

更何况,雅本已经一再公告,并未直接卖给辉瑞。换言之,根本就不知道小卡有没有纳入新冠药产业链。仅凭这样的消息就带动股价暴涨,炒作的疯狂实在夸张。

12月29日,雅本已因股价异常波动,停牌核查。

复牌之日,理性投资。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。