作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的炒肝

进入21世纪后,纵观新能源汽车的发展史,我们在为弯道超车欢呼雀跃的同时,也不得由衷的感叹一句:得电池者,得新能源汽车天下。

动力电池领域,中国锂电玩家们,充分发扬比学赶帮超的精神,在各个零部件领域发起了对日韩老牌玩家的进攻,实现了从追赶到领跑的转变。

但是偏偏有一个城池久攻不下,那就是铝塑膜。

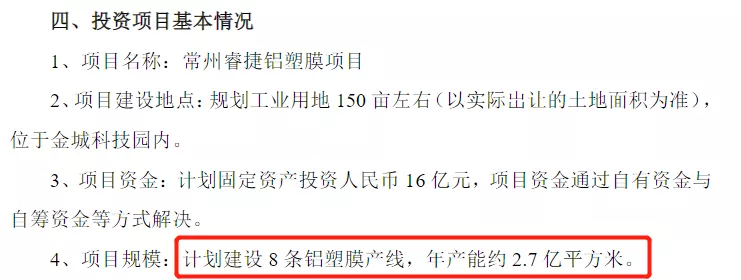

直到今年6月,电池隔膜的龙头,恩捷股份(002812)发出公告,要斥资16亿建造8条铝塑膜产线,对应年产能2.7亿平方米。大笔一挥,让铝塑膜赛道再次成为公众关注的热点。

图片来源:恩捷股份公告

那今天笔者就带你盘一盘,铝塑膜的国产化之路,会如约而至吗?

铝塑膜,听起来很专业的一个词,但作为软包电池的封装材料,在我们的生活中无处不在。不知还有多少人记得手机电池可以随意拆卸的那个年代,那不到0.1毫米厚的电池银色薄膜,就是铝塑膜。

电池中各组件各司其职,铝塑膜主要起到保护内部电极、隔绝外界环境的作用,是电池的盔甲。它主要由多层构成,尼龙层保护中间的铝箔不受划伤,铝箔层阻止水汽打入电芯内部,损害电池核心,聚丙烯层主要阻止泄露的电解液腐蚀铝箔层,原材料的成本占比接近70%。

图片:铝塑膜结构示意图

这么重要的铝塑膜,成本占整个电池的18%左右,单价是电池隔膜的十倍,每平米价格15-35元。

但是它究竟贵在哪里呢?主要原因还是铝塑膜的技术壁垒高,能掌握它全流程生产工艺,并大规模应用的还在少数,这样给了玩家充足的溢价权。目前,铝塑膜70-80%的市场份额被海外企业占据,日本DNP在全球份额约50%,一家独大,一刀切走了一半的蛋糕。笔者分析后发现,日本DNP在铝塑膜业务方面均进行了10年以上的技术储备,积累了独有的生产工艺。

图片:2020年全球铝塑膜主要企业市场份额

真要说起日本的铝塑膜玩家如何建立的行业壁垒,主要还得从下面三个方面展开:

1. 原材料。刚才讲了铝塑膜的多层肉夹馍结构,它直接决定了耐电解液、耐高温及使用寿命等关键性能。比如粘结剂就需要根据电解液成分等因素配置,一般都是企业的核心机密,而且起步早的玩家早已通过无形的专利保护,让后来者难以望其项背,一蹴而就。

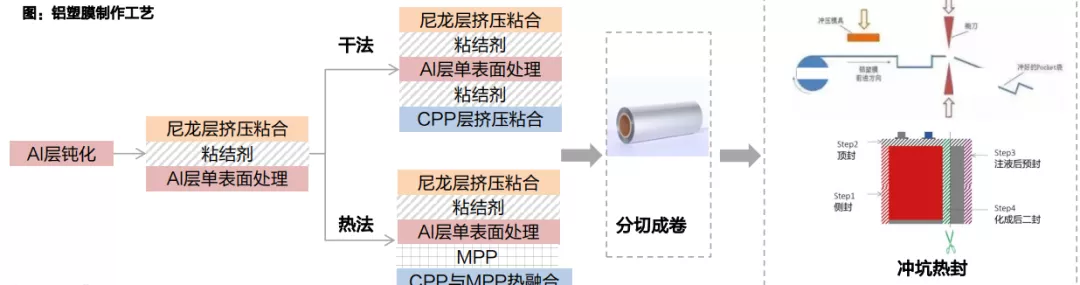

2. 制备工艺。铝塑膜有干法和热法工艺两种方法各有优劣势,所以玩家也根据自身需要选取。工艺更多的需要玩家有一定的经验积累。实践出真知,一次次试错,才能打开完美工艺的金钥匙,保证在实现铝塑膜生产指标达标的基础上,同时提高各批次的一致性、稳定性,以及良率。

图:铝塑膜制作工艺

3. 设备。铝塑膜的生产设备超过五种。其中铝箔涂布机等核心设备精密度要求高,生产壁垒高,而且对于动力电池来说,一般都是定制化设备,定制周期普遍在15个月以上。说白了,没有一把好的斧头,如何提高生产效率呢?(笔者想起了我国在半导体领域,被光刻机支配的恐惧)

所以,受限于原材料、制备工艺和设备,我国生产的铝塑膜主要运用在中低端消费电子领域,比如我们的手机电池。而高端消费电子及动力电池领域产品多年以来,都是来自海外的玩家。如何破题实现产业升级和弯道超车,是摆在每一个国产玩家面前的重要难题。

首先,要想实现国产替代,得先证明这个市场得无限好才行。否则,就是夕阳无限好,只是近黄昏了。

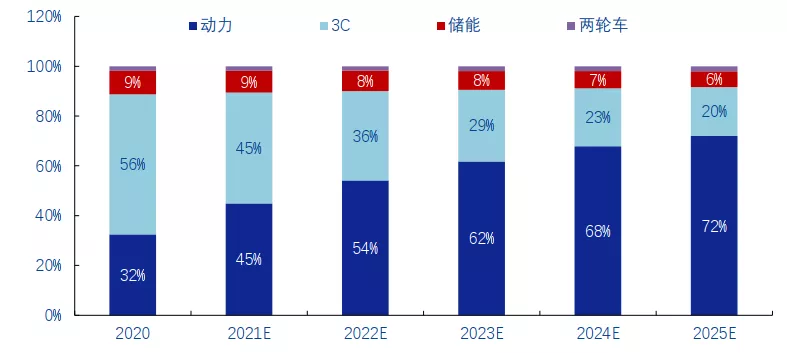

我们说的替代,主要指的是动力电池的铝塑膜,所以后面也主要从这个方面展开。据笔者研究发现,2020年,国外软包电池的市场占比超过70%,而国内这个数据仅为6%,而且软包电池的产能主要被孚能科技、捷威、宁德时代(30075)、亿纬锂能(300014)和多氟多(002407)五大玩家占据,所以,对标一下就可以知道,在高能量密度的倒逼下,国内软包电池的增长前景广阔。举个栗子,2021年软包电池各月装机量同比均有明显提升,上半年的渗透率已提升至7.6%,已经有了加速渗透的趋势。

图片:国内动力电池2020年装机份额

从未来的增量前景看,笔者综合了各机构给出的增长预测,随着全球电动汽车的爆发,预计 2025年铝塑膜需求占比超7成将来自于动力铝塑膜。这样算下来,2025年全球铝塑膜需求约10亿平,对应市场空间160亿元,年复合增长率高达16%。百亿级的市场,您怎能不爱。

图片:动力电池需求不断提升

这么好的市场,虽然日韩企业有着显著的先发优势,积累了技术、经验和客户,但对我们来说,不是一点儿机会没有。那么,我们该如何突围呢?

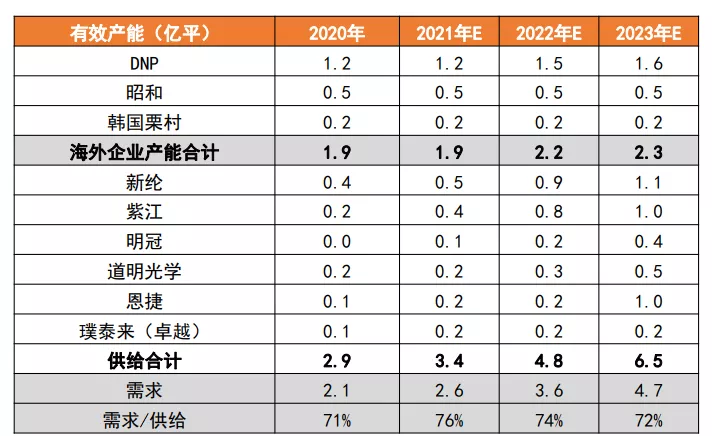

1. 抓住对方打盹的机会。打胜仗讲究的是天时地利人和。刚才也说了,下游动力电池铝塑膜的需求旺盛。但是从目前日本各玩家的扩产情况来看,相对比较保守,DNP和昭和扩产计划十分有限。而国内玩家的计划两年后的计划产能较今年翻了近一倍,这为国产铝塑膜带来替代机会。

图片:全球铝塑膜产能预测

2. 产品是实现超越的第一竞争力。我们说,龟兔赛跑最后乌龟能赢,前提是乌龟得在跑,原地踏步肯定是不行的。国内的玩家虽然起步晚,但是集中力量办大事的能力强,以明冠新材(688560)的铝塑膜为例,在很多性能指标(比如热封性能、冲壳深度)上已基本接近进口玩家(DNP、昭和电工)的水平,之后就到了下游动力电池玩家持续进行认证的阶段了,是骡子是马,得拉出来遛遛。

而且,在未来国内玩家产能持续扩张的背景下,铝塑膜价格的下降是大势所趋,比如可以省去日韩企业产销链条的中间代销成本等等。这样,就会形成国产替代的良性循环。而从现在来看,或许是进入良性循环的开始点。

最后,按照惯例,我们来稍微总结下。铝塑膜是国内玩家需要占领的最后一块高地,多年以来牢牢被日韩企业占据。

但是近年来随着日益增长的动力铝塑膜需求与日韩铝塑膜玩家不扩产之间的矛盾日益冲突,以及锂电池成本下降的压力越来越大,已经出现了铝塑膜国产替代的趋势。

国内玩家奋起反击在技术、原材料和设备方面多维度发力,头部玩家已经纷纷开始扩建产能,前途看似光明,笔者认为,现在布局头部玩家,是个不错的选择。但是也要谨防国外玩家开始大打价格战、海外厂商后知后觉开始扩产能、软包电池在国内渗透受阻等三方面不确定性因素。

毕竟,一个硬币有两面,问题要从辩证的角度来看。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。