作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的小鱼

年底不聊点白酒,对不起股民。

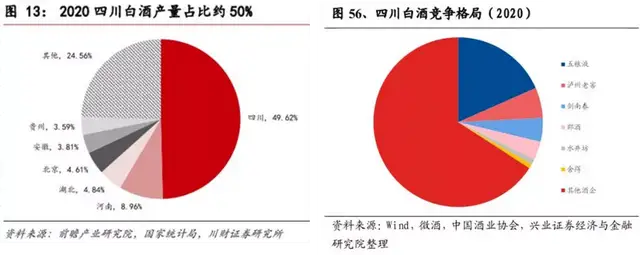

在中国,无论是消费市场,还是资本市场,白酒都有着举足轻重的地位。而论白酒,无论是比较产量,还是衡量知名度,四川,都控制了半壁江山。

四川拥有六种中国名酒,俗称六朵金花。其中4朵已经登陆资本市场,分别是五粮液(000858)、泸州老窖(000568)、水井坊(600779)、舍得酒业(600702)。

五粮液以8200亿的市值,遥遥领先。不过大家一定想不到,卖的最贵的五粮液,竟然是这四家酒企中,毛利率最低的。为什么?

而紧随其后的泸州老窖,虽然一直号称始建于公元1573年,且拥有1619口百年以上窖池,但最新市值也就只有3200亿,还不到五粮液2/5。为什么?

至于下一个梯队的水井坊和舍得,无论是营收利润、还是营运偿债能力,都远不及五泸,但市场给予的市盈率反而更高。为什么?

带着这些疑问,我们一起来扒一扒,川酒这4朵金花。

业绩数据截止2021年9月30日,单位:亿元

一.综合比较盈利

这四家酒企,都生产浓香型白酒。其品质好坏,全赖窖池。窖龄越长,微生物活性越强,酒体的香味物质越丰富。

所以,坐拥明清窖池的五粮液和泸州老窖,能够冲击千元以上的高端市场。而失了先天条件的水井坊和舍得,只能把重心放在300-700元的次高端领域。

在大家的认知中,高端酒的盈利能力,一定是要强于次高端的。然而实际情况是,五粮液、老窖、水井坊、舍得,截止2021年三季度,毛利率分别75%、86%、85%、78%。五粮液表现最差。

而不同的盈利能力,其实体现的是产品结构的差异,以及成本控制能力的强弱。

1.产品结构差异

从营收构成来看,水井坊和舍得酒业,虽然高端酒占比不高,但同样也没有多少中低端酒。所以综合下来,还能维持一个相对不错的盈利水平。

数据来源:公开资料整理

而五粮液和泸州老窖,中低端酒占比都在10%以上。尤其是五粮液,高的高,低的低,两极分化。

这是因为,窖池产酒是有优酒率的。即便是百年老窖池,优酒率一般也不会超过50%!所以在生产优质酒的同时,都会产出大量的普通酒。

过去,五粮液为了解决这些普酒,给其他酒厂搞起了代工,结果导致品牌价值被稀释,被茅台赶下了台。现在,虽然代工不做了,但普酒还在。

2021年上半年,五粮液300元以下的酒,占了总营收近20%。如果从销量来看,品牌酒只有1.6万吨,而中低端系列酒,高达10万吨。这部分才是流向市场的绝对主力。

但是,泸州老窖也面临同样的问题,为什么它的毛利率要远高于五粮液?

这是由于历史原因,老窖的普酒,价格卖的也不是很普通。

最早,老窖是没有国窖1573的。而是分为特曲、头曲、二曲,分别对应高中低三个档。当年老窖能够夺得四大名酒称号,就是仰仗特曲。

而后,老窖虽然推出了更高端的国窖1573(大概率就是曾经的特曲改头换面),但是特曲的品牌地位,仍然在线。所以老窖的普酒,卖出了两个档次。定位次高端的特曲,贡献了25%的营收。

综合来看,老窖的产品结构,要比五粮液健康得多。

2.控制差异

不过,上述原因也只能解释,为什么五粮液综合毛利率不高。可即便单看品牌酒,五粮液毛利率也就只有86%。

这个水平,和定位次高端的水井坊、以及高中低综合之后的泸州老窖,毛利率基本相当。

可见,五粮液的品牌酒,丝毫没有体现出高定价的优势。

为什么?

我们来对比一下这四家酒企的成本结构,会发现几个明显的特点。

数据来源:iFinD,其中水井坊是2017年数据

第一,五粮液的人工成本近30%,而其他三家,都不超10%。其中水井坊和泸州老窖,只有6%。

第二,水井坊和老窖,几乎90%的成本都是原材料,而五粮液和舍得,原材料占比大约只有60%。

再结合结果来看,水井坊和老窖,毛利率85%、86%,而五粮液和舍得,毛利率75%、78%。

这就说明,水井坊和老窖的高毛利率不是没有原因的。这两家企业,在人工成本和制造成本上,具备相当强的控制能力。而五粮液的人工成本、舍得的制造成本,明显要高于当地同行水平。

第一梯队,比产能

前面我们说,老窖的产品结构更健康,成本控制能力更强,但是为什么就是追不上五粮液?

高端白酒,尤其是浓香型高端白酒,绝对是一个高壁垒的行业。而这个行业的核心竞争力,是生产能力。

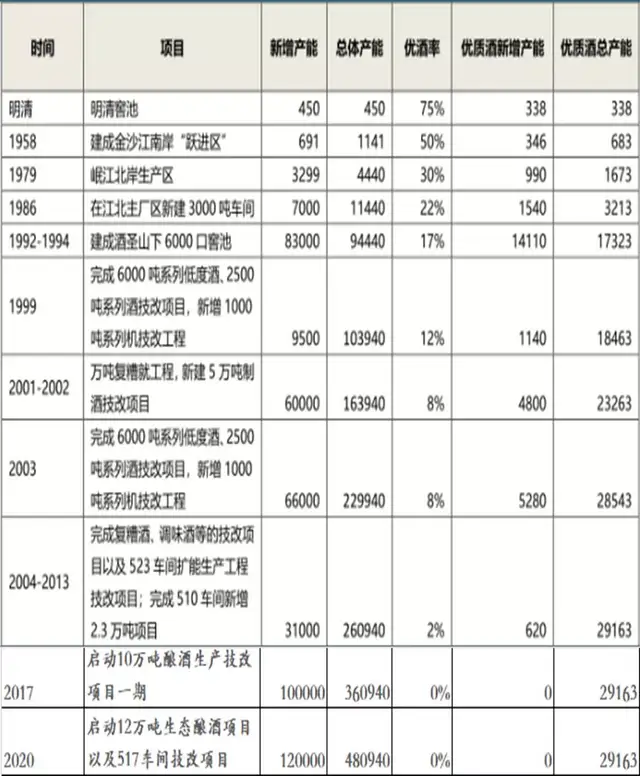

第一,泸州老窖的优质酒产能,是远不及五粮液的。

自2003年起,五粮液的优质酒产能基本就停留在了2.9万吨。

数据来源:新浪财经、公开资料

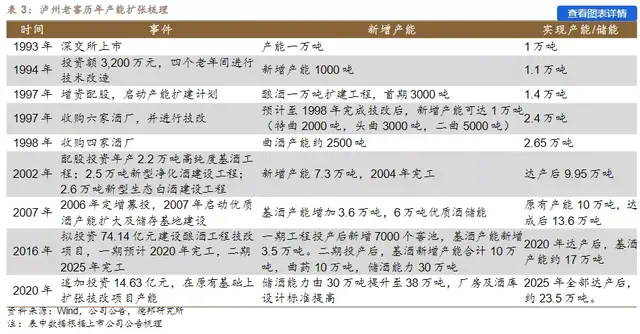

而老窖在1993年深交所上市之时,总产能是1万吨。极端假设,此时都是百年老窖池,优酒率都能达到50%,那么此时的优酒产能也就只有5000吨。

自1994年起,老窖进行过多次改扩建,至今20年以上的窖池,新增产能1.65万吨,按照优酒率5%-10%计算,优酒产能大约增加了1000吨。

图片来源:百思特网

所以,截止目前,老窖的优酒产能不会超过6000吨。

这个规模,相当于五粮液的1/5。

第二,老窖的优质酒,极有可能已经处于满产状态了。

基酒与成品酒的勾兑比例,大概是1:1.7或1:2。那么,老窖6000吨的优质基酒,其成品酒最多也就只有1.02-1.2万吨。

2020年,老窖中高档酒,也就是国窖1573和特曲的销量合计是2.5万吨,销售额合计是142.37亿。

假设高端酒出厂价是800元/斤,次高端是400元/斤。列个二元一次方程计算一下,高端酒出厂量应该是1万吨左右,次高端1.5万吨。

也就是说,去年,老窖的优酒产能,就已经快到极限了。

有意思的是,2020年年报,老窖第一次不再拆分公布中高档各自的销售额了。这是不是也透漏出,高档酒的销售额,短期内很难再有增长,所以才把中高档合并公布?

第二梯队,比增速

泸州老窖现在的处境,也折射出一个问题,老窖池这种资源,虽然不会枯竭,但是总产量是有限的。优酒产出,确实需要时间的积淀。

而且,对于五粮液和老窖这种量级的公司,品牌渠道早已成熟,想要维持多高的增速,也不太可能。

相比之下,无论是在业务,还是财务等方面,都远不及五泸的水井坊、舍得,反而还有更大的增长空间。这也是为什么市场反而愿意给它们更高的市盈率。

前三季度增速对比,从左到右一次是五粮液、泸州老窖、水井坊、舍得

从增速这个角度来看,舍得确实有后来者居上的趋势。

2021年前三季度,水井坊营收、扣非净利润分别同比增长76%、106%。这个增速,已经甩出了五粮液和泸州老窖几条街。然而舍得,营收增长104%,扣非净利润直接翻两倍+。

但是在舍得高增长的背后,却暗藏隐忧。

虽然水井坊和舍得,营收主力都是次高端产品,但是比较销量来看,2021年上半年,水井坊销售4527.8千升,而舍得总销量是1.56万千升。

销量差了三倍多,但营收总规模近似相同。也就是说,舍得酒吨价较低,其主要占据的还是低端市场。次高端产品的竞争力应该是不及水井坊的。

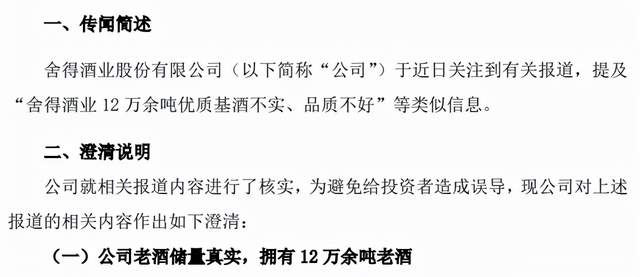

另外,舍得一直对外宣传自己有12万吨老酒。这个数字,频繁遭受质疑,导致舍得自己都出来解释了。真真假假谁都不确定。不过根据iFinD查询,截止2020年底,舍得的库存总量就只有5383千升。搞不懂为什么会有这么大的差距。

摘自《舍得酒业公告》

还有一点比较神奇,舍得5300多千升的库存,账上存货记了25.5亿。而同样截止到2020年底,水井坊4.16万千升的库存,账上存货还不到19亿。

这个对比也是相当明显了,不知道卖的这么便宜的舍得,为啥存货这么贵。

图片截取自iFinD,舍得(左)水井坊(右)

老酒有没有,定价贵不贵,可能都是玄学。

结语

从股东性质上看,这四家酒企,有国企,有外企,有民企。

五粮液和泸州老窖,分别背靠宜宾市国资委、泸州市国资委;而水井坊,被卖给了全球第一烈酒巨头帝亚吉欧;舍得酒业,则是在2020年由复星集团收入囊中。

股东背景虽然不同,但背靠大树,都好乘凉。

相较于五粮液和泸州老窖这样的成熟企业,水井坊和舍得确实更有看点。但在高增速的表象之下,也一定要擦亮双眼。

还没喝酒,先别醉。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。