作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的小鱼

143年前当爱迪生发明了第一颗灯泡时,老人家可能怎么也没有想到,已经处于第四次工业革命的我们仍然在为电力供应不足而困扰。

限电潮,也成了今年能源圈最热的话题。

限电的本质在于供需的严重失衡。需求侧,随着疫后经济复苏,海外订单迅速增长,第二产业产能迅速扩张,用电量呈现两位数增长;供给侧,新能源还未能完全断奶,火电随着煤炭价格高企试图躺平。跷跷板的两端坐上了相扑选手和襁褓婴儿,裁判看了也会流泪。

终于,裁判下场。一纸能耗双控文件,彰显强监管态度。木秀于林,风必摧之,高耗能和高排放企业成为了眼中钉肉中刺,限产停工一个少不了。上周烤包子介绍了电解铝行业(星空行研︱电解铝,需要翻过哪三座大山?),每吨电解铝耗电量高达1.35万度,那有没有比电解铝更耗电的行业呢?当然有。光伏产业的多晶硅料生产环节,每生产1吨硅料,耗费5-6万度电,约占光伏制造总耗能的45%-55%。

图片来源:《中国光伏产业发展路线图》

在这样的背景下,去年被保利协鑫(03800.HK)带火的颗粒硅,凭借着低电耗的特性,又来到了舞台中央,大有要搞一场技术革命的趋势。但是,事情真的有这么简单吗?

一.颗粒硅,香在哪里?

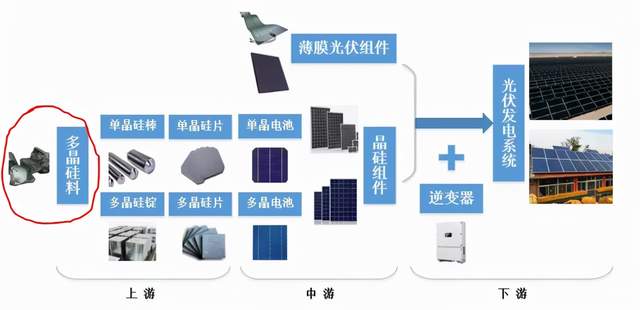

硅料、硅片、电池片、组件,是光伏产业链的四大天王。硅料环节制造及研发门槛高,资本投入大,是典型的资本密集型行业。经过多年的发展,马太效应明显,行业集中度CR5已接近80%,寡头林立。

目前,应用最广泛的硅料制造方法是改良西门子法,诞生于上世纪60年代。简单来说,就是把石英砂放在电炉中冶炼还原制成99%的工业硅粉,再通过一系列物理化学工艺流程,产出多晶硅料(块状硅),2020年市占率高达98%。

技术、劳动力、资本、土地是一家企业的四大生产要素,也是企业建立护城河的关键。当行业内所有玩家都使用同一种技术生产时,总有勤奋的玩家在挑灯夜战。保利协鑫(03800.HK)就是那个低调的三好学生。保利协鑫自2008年开始进行颗粒硅的技术研发,并于2017年收购了美国一家以颗粒硅研发为主营业务的公司SunEdison,完成国产化。

十年磨一剑,保利协鑫在去年成了第一个吃螃蟹的企业。在高调宣布扩产5.4万吨颗粒硅项目后,惊艳了行业玩家。

颗粒硅的生产主要利用FBR硅烷流化床法,将细小的硅颗粒种子铺在有气孔的床层上,从下面通入各种反应气体,硅颗粒就有了流体的特征。在加热条件下,硅单质落在硅颗粒种子上,“绿豆”大小的颗粒硅就这样生成了。

图片来源:保利协鑫2020年中期业绩报告

从生产技术你可能看不出两种方法的优劣,那我们就以从成本、质量、碳排放等方面考虑下:

- 【成本】:颗粒硅每吨电耗仅1.8万度,较改良西门子法下降了一半以上;

- 【质量】:颗粒硅相较块状硅可以直接投料拉单晶,避免了破碎和清洗的环节,造福了下游的硅片企业;

- 【碳排放】:生产1吨颗粒硅减少二氧化碳排放45吨,相当于3亩地树冠面积每年吸收的二氧化碳。

商业世界中,市场是检验真理的唯一标准。新事物诞生初期绝不可能十全十美,由于技术上的差异,颗粒硅仍存在杂质高(氢和碳)、 拉晶过程产品质量不稳定、纯度相对较低、安全性等问题。所以下游的硅片客户目前主要是将少量颗粒硅掺杂进块状硅使用。2%的市占率能以多快的速度提升,可能是每个投资者关注的问题。

二.以史为鉴,可以知兴替

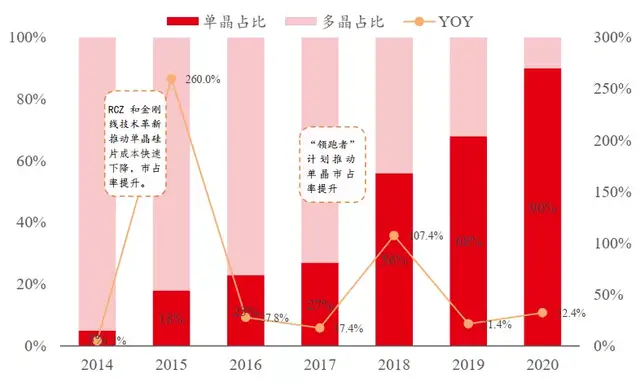

6年前单晶硅和多晶硅的“战争”告诉我们:外有制度,内有技术,降本增效,颇有钱途。

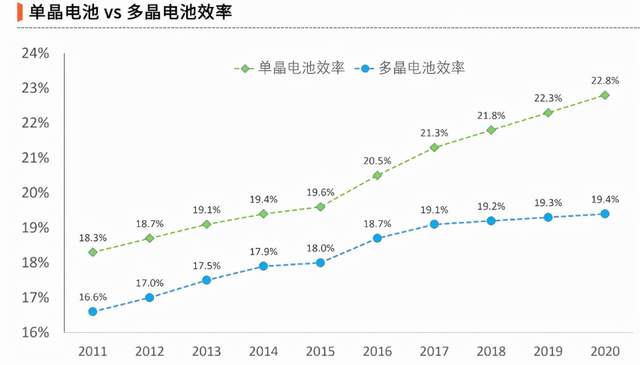

单多晶技术路线之争一直是光伏行业争论的焦点。单晶硅由于其成本居高不下,一直不被下游厂商所接受,时间回到2014年,单晶硅的市占率已经被压缩到5%,单晶硅被推到了悬崖边上。生死存亡之际,是技术革新拯救了单晶硅的命运,RCZ 技术(多次装料拉晶技术)、中环引入日本的金刚石线技术(星空行研︱生产光伏硅片的金刚石线,能绕地球几圈)、和电池端 PERC 技术(一种适合晶硅的电池结构技术),三者优势互相叠加buff,成为了压垮多晶硅路线的最后一根稻草。

- RCZ的采用使得2020年硅棒拉晶成本与2014年相比下降了约60%;

- 金刚线等技术的采用使得2020年单晶切片成本与2014年相比下降了约70%;

- PERC技术用在单晶上可提效 0.8%-1%;

图片来源:中国光伏行业协会,首创证券

而能源局颁布的光伏领跑者计划,更是让单晶硅坐上了快车道,成为实质上的领跑者。领跑者计划对光电转化效率划了红线,使得光伏电站运营商不得不使用单晶组件。于是,光伏企业用脚投票,选出了谁是真正的king。

最终,2015年开始,凭借着降本增效的优势,单晶硅产能以肉眼可见般的速度扩张,5年后,市占率已经超过了90%,成为光伏主流技术。隆基股份(601012)也迎来了高光时刻。凭借着对单晶技术的执念,2020年已成为全球组件出货量第一的玩家,市占率接近20%。

图片来源:Choice

三.长路漫漫、未来可期

好,让我们在回到当下。

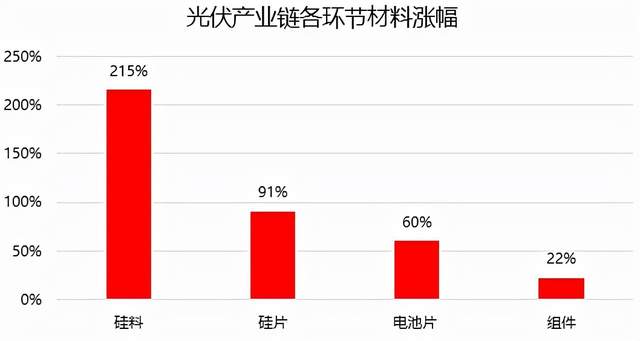

展望未来,先看下未来硅料的需求有多少。据CPIA预测,2021年全球光伏新增装机需求将达到150-170GW,按照1瓦组件对应3克硅料测算,硅料的需求量在45-51万吨左右,并按照20%左右的增速增长。但是由于硅料制造环节的高耗能,今年的双控制度让供给疲软,供不应求成为常态,今年硅料已经涨了215%,而且价格并没有向下游传导多少,上游通威股份(600438)等赚的盆满钵满,下游企业苦不堪言。从国家对双控制度的落地力度看,硅料价格高企的日子或许还会持续一段时间。

除非,发哥把打到煤炭的大棒又挥向了硅料,永远不要低估文件大铁锤的力量。

下沉一层到颗粒硅。在这种减产限电的背景下,颗粒硅因其优异的节能属性,对传统块状硅的替代也有望被按下加速键。

从颗粒硅的供给端看,目前行业主要有 2 家量产供应商(保利协鑫和陕西天宏),1 家(亚洲硅业)已实现中试阶段,规划产能已超过50万吨。需求端看,烤包子统计了已经披露的颗粒硅订单签署情况,隆基股份、中环股份(002129)、上级数控(603185)等下游玩家已经开始抢占先机,采购数量已经达到了59万吨,产需基本平衡。从颗粒硅建设的进度来看,预计2022年正式开始产能爬坡。

图片来源:保利协鑫公告、官网

据《中国光伏产业发展路线图》预测,2025年颗粒硅的渗透率能提高至约6%,基本上按照每年1%的增速渗透。但烤包子认为,万吨级大规模采购表明技术成熟度获得市场认可,是大规模产业化的开端。目前保利协鑫中颗粒硅年有效产能至少已达2万吨,产能已开始释放,烤包子向知情人士了解到,颗粒硅在块状硅的掺杂比例甚至可以达到70%以上,只待大规模检验。

最后总结下,在宏观双控双限制度的背景下,颗粒硅凭借着自身在成本、品质和低碳方面的优势,逐渐从实验室走入大众的视野中。未来硅料整体市场的成长性,我们毫不怀疑。颗粒硅真正的渗透率能以什么速度增长,主要看技术的成熟度和下游的认可度,这是其成败的关键。

投资圈的大佬们通常认为,10%的渗透率是个行业拐点,过了这道坎,就会迎来高光时刻。类比单晶硅和多晶硅的颠覆式战争,或许我们对颗粒硅的想象空间,能够更大胆一些。

相关阅读: