作者/菠菜的星空

排版/星空下的小鱼

咱们先捋一捋今年煤炭股是怎么上天的?

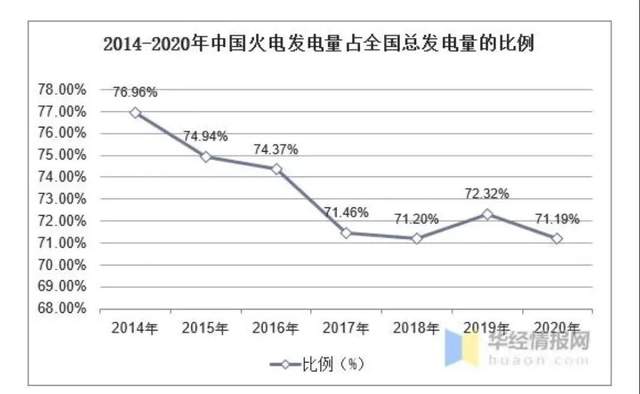

先是缺煤,后来停电才发现,是因为缺电才缺煤。虽然光伏、水电、风电今年都火得一塌糊涂,但从根上说,火电(烧煤发电)占我国目前发电的70%以上。也许正是因为新能源车和制造业的整体复苏,咱们又走上了工业大生产的康庄大道,电会越来越缺,煤炭虽说是我国优势资源,但毕竟是高污染不可再生,总有看到头的时候,因此才要规划电力结构。

这么一盘算,只要GDP增长需要制造业大发展,电就会越来越缺。也就是电力的供给端赶不上需求端的增长,供不上了,有限的资源就会涨价。煤变贵了,电也变贵了(说电价不能涨的那几位杠精,资源有限,你自己先停电一个月,看看你还杠么)。

这事要是搁到5年前,煤炭板块整体算在供给侧改革里,不信你问问权威人士,当年作文里是不是这么写的?

产煤的地方很多,但凡提到煤,第一联想必然是山西。结果今年山西还真不给力,60座煤矿停产。郑煤期货今年早上就突突了,涨幅8%。于是,机构大户们,眼都红了。结果,本来就短期的煤炭,好巧不巧的赶上了国庆接连数日的暴雨。真是把我国的大火炉给浇灭了。

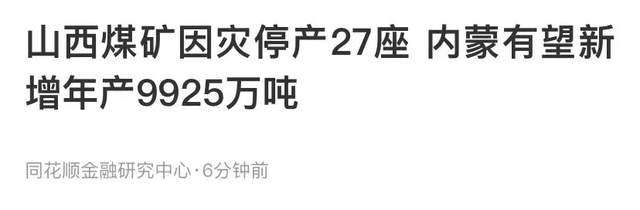

为啥先说60座呢?因为10月8日,节后第一天复工时爆出的是27座煤矿停产,就已经让行业内不少资金加杠杆满仓了。据同花顺金融研究中心的消息,内蒙有望年增产9925万吨。

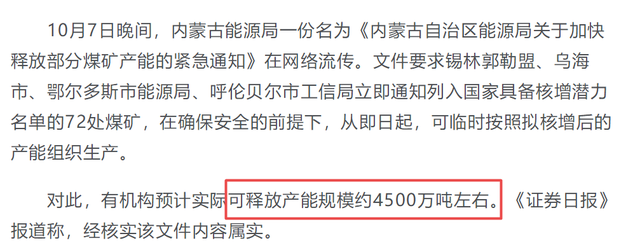

然而,菠菜又找到《新京报》的一篇分析,“预计实际可释放产能规模约4500万吨左右”(如下图)。

4500万吨是什么概念?

我找到了一组2020年的数字,据国家统计局公布数据:2020年1-11月份全国原煤产量34.82亿吨,同比增长0.4%;其中,山西省1-11月份原煤产量9.62亿吨(同比增长6.6%),位居全国之首,11月份山西省原煤产量9494.6万吨,同比增长11.8%。

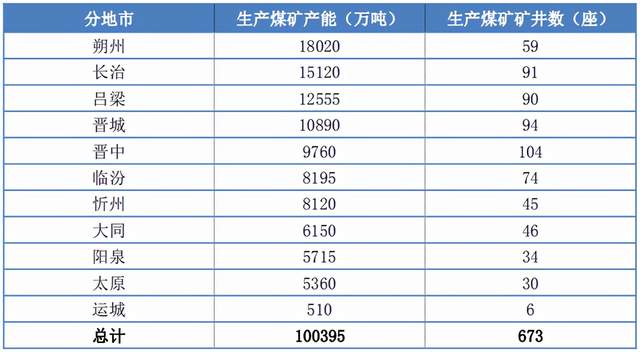

山西省生产煤矿分地市产能统计表(来源:山西省能源局)

9.62/11=0.875吨,也就是内蒙增加的产能相当于单月山西省产能的一半左右。

目前至少还有50%的供给缺口。别忘了,山西省不仅是我国原煤总产能的1/3,焦炭产能还是全球的1/6。额……再简单点说,要是内蒙的煤能驰援山西,那么内蒙不就成了全国产煤最大省了么?所以,网上有些大聪明认为可以找澳洲买煤。

真是把你们这些人精能死了!说得好像你去澳大利亚买过煤一样。

1. 火电需要的是优质的动力煤(不是所有的煤都叫动力煤),澳洲卖的主要是冶金用的焦煤,而且卖的量很小;

2. 假如鸡的米不够吃,找黄鼠狼买米,你认为黄鼠狼会不会坐地起价?毕竟人家是五眼,它想便宜卖你,它背后的山姆大叔还不同意呢;

3. 澳洲煤商和你签的合同,一般都会有一大堆风险告知,也就是“不保质保量”,还不保证按时发货到货。让你充分体会啥叫花钱找罪受;

4. 今年航运运力有限,运费也涨价。

进口肯定会适当的进口一些,但别指望能马上补齐山西的缺口。至于储备煤,应该是有一部分的,但要是够的话,山西省就不会着急和内蒙签合同了。

古训:大疫之后,一般都有大灾。

我们不得不面对即将到来的冬天,并且要高度意识到,2021年的冬天不仅冷还很贵。不仅是煤,天然气今年也紧缺。全球在后疫情时代爆发的产业链失衡将对我们每一个人,每一天的生活产生深远的影响。

若干年后,当你一觉醒来,怀念每一度廉价的电时,别忘了,今天还有一个大省泡在瓢泼大雨里。

等等,看我文章的小伙伴,你还有机会关注以下即将面临紧缺的行业:

1. 煤化工(星空行研︱煤化工龙头,穿越周期而来);

2. 限电免疫的行业(拉闸限电生死局:周期哭了,茅台笑了);

3. LNG液化天然气(天然气大牛市,涨价红利花落谁家?)。

我写这篇文章干嘛?我在告诉你,煤炭不仅因为突发事件造成短缺,会因为下游需求端的增长,中长期面临短缺。区别只有亮点:

- 供给骤降VS长期供不应求;

- 缺口符合市场预期VS缺口超市场预期。

判断以上两点,帮你在投资上择时。注意,我没说马上杀入,毕竟,急跌急涨都不是买点。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。