作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的小鱼

三道红线下,房地产公司如何断臂求生?

带着这个疑问,我昨天晚上(8月10日)看了港股中国恒大(HK 3333)发布公告称,公司正接触几家潜在独立第三方投资者探讨有关出售部分资产,包括但不限于出售公司上市附属公司恒大汽车、恒大物业部分权益。

看来聪明如许老板,也不得不都在当下选择降低债务水平。这头部房地产商都走到这步了,二三线房产还咋活呢?今天我就带大家来看看实力不如恒大,但早就做变卖资产准备的泛海。

民生银行(600016)7月14日发布公告称,部分股份将被司法拍卖。原因是背后的股东中国泛海,因债务纠纷,被平安信托告上了法庭。不过近日已达成协商一致,拍卖解除。

其实,是否拍卖对民生银行倒无关紧要,毕竟拟拍卖的股份只占总股本的0.89%。值得聊一聊的是这家还不上钱的股东——中国泛海,及其上市子公司,泛海控股(000046)。

摘自《民生银行公告》

可能知道泛海的人不多,但这可不是什么无名小卒。泛海靠房地产起家,14年开始推动金融转型,当年就拿下了民生证券的控股权。此后陆续入主民生信托、亚太保险,参股民生银行等。

很难想象,这些金融机构,其实都是泛海的并表子公司。而更难想象的是,泛海,这个庞大的金融地产集团,现在正时刻处在债务暴雷的边缘。

一.债务危机

截止到2021年3月31日,泛海控股总资产1744.64亿,负债1394.27亿。资产负债率80%。

这个数字很吓人。但如果只是这样,还不算什么。从2014年加杠杆收购金融机构开始,泛海控股的资产负债率就没低于过80%。只要能不断地借新还旧,就可以扛下去。

但问题是,债务越滚越大,借钱越来越难。

1.本年刚兑债务

根据东方金诚的信用评级报告,2021年,泛海金控刚兑债务有283.26亿,其中,仅利息就高达60亿。

但泛海几乎没什么资产,能再拿去抵押借钱了。中国泛海(包括一致行动人)持有泛海控股67.83%股权,其中99.48%都已经做了质押。存货、对外投资等资产,超6成因抵押受限,不能自由流通。

这种情况下,泛海还能再借多少?

泛海2020年债券年报披露,目前中国泛海本级还有47亿元小公募剩余额度待发。同时,已取得 35.8 亿元私募公司债批文尚未发行。假设都能顺利募满,能补82.8亿的窟窿。另外公司在银行累计有744.36亿授信,现在还剩133.19亿额度。

加起来满打满算216亿。缺口近70亿。而这还是乐观假设,泛海能够拿到上述全部融资。

实际上,今年4月,泛海控股以民生证券股权、部分房屋产权做质押融资的2.05亿已经逾期。5月,境外发行的2.8亿美元债也已延期兑付。

集中兑付压力下,泛海已经命悬一线。

2.历史未清债务

不仅如此,泛海还有很多历史遗留债务,尚未还完。

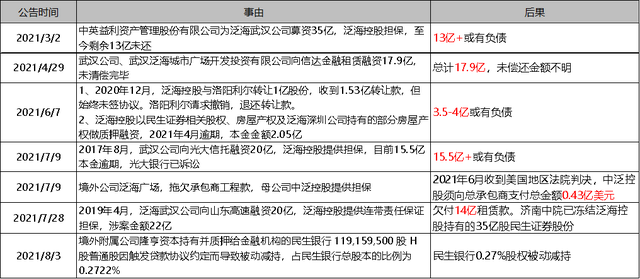

我整理了一下近几个月泛海公告的涉诉案件。不考虑违约金诉讼费等支出,泛海因欠钱不还,被提起诉讼的涉案本金已近70亿。而这仅仅是近期被起诉的金额。

资料来源:根据泛海公告整理

已经走到诉讼这一步,接下来要么还钱,要么变卖资产。类似于民生银行股份要被司法拍卖的故事,很可能还会多次上演。

二.经营困局

现在的泛海,走投无路,只能卖身自救。

- 6月4日公告,境外间接控股子公司IDG,作价13亿美元,卖给黑石集团;

- 6月30日公告,泛海武汉公司持有的浙江公司,作价22亿,卖给融创;

- 7月22日公告,泛海拟将民生证券不低于20%股权,转让给武汉金控。

若这几笔交易顺利完成,或许可以解泛海的燃眉之急,帮助泛海顺利熬过2021年。但也只是苟延残喘。即便不考虑债务压力,泛海也已经陷入了经营困局。

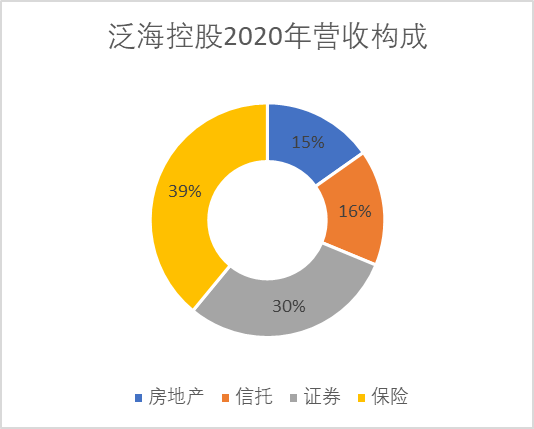

泛海有四大业务板块,证券、地产、信托、保险。

1.证券业务剥离,地产项目吸血

泛海的证券业务收入主要来自民生证券。泛海原持有民生证券71.64%的股份。不过2020年9月,已经转让了27.12%。美其名曰引战,实则就是为了还债。不过这时候,好歹还剩44.52%,泛海依然是民生证券的实控人。

但今年初,泛海又卖了民生证券13.49%的股份。本次再转让20%后,泛海将彻底失去对民生证券的控制权,无法再并表。

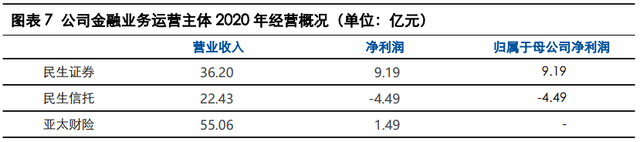

要知道,证券业务贡献了泛海30%的营收,而且是泛海最赚钱的业务。2020年,泛海全年净亏损46.22亿,但民生证券净赚了9.19亿。

摘自:东方金诚

对于泛海来讲,卖掉民生证券,无异于饮鸩止渴。但又不得不做。

其实,泛海最想卖掉的业务应该是地产。自2014年金融转型之后,地产业务就不再是泛海的经营重点。而且地产业务变现前,还需要继续追加投资。对于缺钱的泛海,直接卖掉应该是最好的选择。

但问题是,泛海已经把能卖的都卖了。2019年,泛海卖掉了在北京和上海的地产项目。本次,融创又收购了武汉公司控股的浙江公司,接走了杭州的项目。

现在剩下的,主要集中在武汉和境外。境外项目累计已计提过34.36亿减值。在泛海自己手里,可能都是赔钱的生意。疫情之下,想要卖掉武汉和境外的项目,难上加难。

但地产项目毕竟已经投了几百亿,卖也卖不掉,停也停不了。只能继续投资,任其吸血。

2.保险不成规模,信托频繁踩雷

未来能给泛海赚钱的,只剩下信托和保险业务。

保险虽是泛海第一大收入来源,但营收也就只有55亿,在头部保险公司数千亿的营收面前,亚太财险微不足道。而且保险业务毛利率只有2.82%,勉强维持在盈亏平衡的边缘。

至于信托,本应该和证券业务地位相当。但是2020年,民生信托净亏了4.49亿。主要原因是频繁踩雷,计提了20多亿的信用风险损失。

比如,武汉金凰通过质押假黄金融资,民生信托涉及41亿;新华联多只债券逾期,民生信托是大债主;被中建五局“萝卜章”骗取融资1.85亿等。接连踩坑,不得不让外界质疑民生信托的风控能力。

若民生信托能够重回常态,或许还能接替证券,成为泛海的业绩支撑。但每年几个亿的利润,远不够覆盖泛海每年几十亿的债务利息。

更何况,还有上千亿的债务本金需要偿还。没有新的融资渠道,下一个被卖掉的公司,恐怕就要轮到信托了。

三.杠杆游戏

房地产,本就一个高杠杆的游戏。而泛海控股,在这个游戏上继续加杠杆,收购金融机构,摇身一变成了金融集团。初始几年,泛海营收利润确实都成倍增长。但一直都是驮着负债前行。

很明显,泛海现在借钱的速度已经赶不上还钱的需求,迫不得已,只能卖身自救。不过,并不是所有资产都能找到人接盘。泛海控股的部分股份也曾被执行过几次拍卖,至今还有1.13%流拍。

偿债压力下,只能优先挑选优质资产变卖(不优质的也没人问)。所以四大业务板块,最赚钱的证券被剥离;地产业务中,北京上海的项目率先转让。

业务本是决定泛海能否持续经营的内生动力。恒大尚且有汽车,对于现在的泛海控股而言,业务成了苟延残喘的工具。

相关阅读:

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有杀害。