作者/星空下的牛腩

编辑/菠菜的星空

排版/星空下的小鱼

锂电早盘熄火了,市场这才想起了跌了小半年,股价大面积腰斩的养猪公司。

或许是因为周末立秋刚刚贴完秋膘,本周第一个交易日,养猪行业集体反弹。行情的导火索,来自于文件的刺激。近期,六部委联合发布《关于促进生猪产业持续健康发展的意见》,主要包括为生猪生产提供长效性支持,建立逆周期调控机制,完善稳产保供应急体系、持续推挤产业现代化等方面的内容。

有了文件的撑腰,股价当然有理由涨。可单靠文件是不够的,最好是文件+基本面共振。然而,下半年行业基本面可能继续下滑。

行业基本面的主要矛盾,无疑是供求关系。

对此,之前的旧文(温氏股份 | 2021,养猪的时间不多了)曾做过分析。

需求端是相对稳定的。上一轮猪周期底部、最不缺猪肉的2018年,生猪出栏量为6.9亿头。由此可见,国内猪肉消费的天花板,大致是年出栏7亿头。

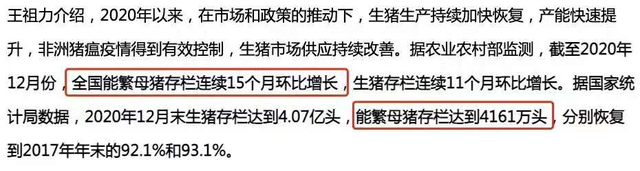

供给端则波动剧烈。2019年非洲猪瘟导致全国缺猪,并且超预期地持续到了2020年,由此导致了猪价高位震荡。然而,在高猪价暴利的刺激下,生猪产能开始迅速恢复。早在去年年底,能繁母猪存栏量便恢复到了2017年的93.1%,也就是4161万头。保守估计,对应的生猪出栏量为6.24亿头。(注:能繁母猪存栏量领先生猪存栏约10个月)

换言之,2021年中国不缺猪。

猪价的下跌赞所难免。今夏,部分地区生猪市场价跌到13元/公斤,而自繁自养的成本价约为16~18元/公斤。照这样下去,就算是白捡一头猪回来,养了六个月,结果倒赔300多元。

看到这里,有些人会凭直觉认为,既然都跌穿成本了,猪价肯定见底了。

其实不然。

价格的直接影响因素是供求关系,而不是成本。市场价在跌穿成本后继续下跌,是常有的事,否则天底下就没有亏本的买卖了。

不过,养一头猪亏300元的局面,很定不会太长久。随着很多亏损的养殖户选择金盆洗手,行业完成优胜劣汰,总供给也由此减少,最终促使价格回暖。

但这个过程需要时间。周期底部是日积月累磨出来的,很少会V型反转。近期猪价的上涨,更像是短暂反弹。一旦风头过去,价格很可能重回跌势。原因主要有2方面:

- 猪肉收储

- 惜售情绪

猪肉收储

连续下跌会带来抄底的诱惑,而此时猪肉收储就成了做多情绪的催化剂。一批2万吨,一月三收储,累计5.3万吨,乍一听感觉够吃到下辈子了。

然而,抛开占比谈影响,都是耍流氓。我国近十年来的年均猪肉消费量,大约为5500万吨(人均猪肉消费量接近40kg/年)。也就是说,就算一个月收储6吨的话,一年的收储量也只有70万吨左右,在年均消费量中的占比不到1.3%。

不谈总量占比的情况下,瞎忽悠收储利好,就是耍流氓。

而且,储备猪肉不仅有保质期,还要考虑收储库容的限制。通常在开展新的收储之前,先要拍卖掉旧的库存,而这意味着新的供给流入市场;

惜售情绪

当下跌刚开始的时候,不少养殖户是有侥幸心理的,觉得可以先观望一下,等价格回暖,于是在生猪该出栏的时候不出栏,而是压栏惜售。反映到数据上,部分地区生猪出栏均重,已经由不足120kg增长到135kg。

然而,压栏是有代价的。之所以要选择120kg以下出栏,原因在于此时的饲料转化率最高(吃同样多的饲料,肉长得最快)。肥猪的胃口很大,大规模压栏带来的饲料成本,能压得养殖户喘不过气——很多养殖户就是这样亏死的,而在他们破产清算时,流入市场的生猪,又将再次打压价格。

周期存在了上千年,想要跳出去,谈何容易。

面对周期顶点的暴利,如果你不想多卖猪,那么利润就被别人转走了。所以,对于个体来说,最优的策略就是扩张产能,而当所有个体的行为汇总起来,顶点之后的崩塌在所难免。

周期的背后,是人性的博弈。幻想价格一直涨,显然低估了人性。

不过,行业内耗并不意味着完全没有机会。周期下行时,才是龙头的买点。原因有2点:

1. 当前的猪价下跌,其实就是价格战。而价格战其实就是行业龙头们,用杀敌一千自损八百的方式,去抢尾部公司的份额,进而带来行业集中度的提升;

2. 当龙头公司的业绩因为周期而下滑时,一些急功近利的卖出行为会压低龙头的估值,但这正好给以后周期反转时,创造了戴维斯双击(业绩+估值同时上升)的机会。

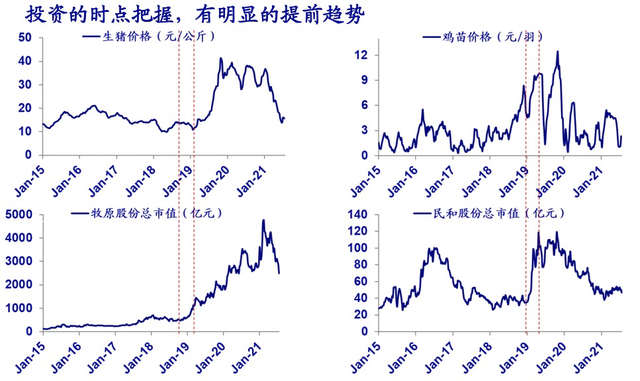

在交易周期反转时,买入龙头是最先获利的,这是因为要考虑预期的作用。比如2019年,养猪龙头的股价,比猪价先启动。相应地,龙头公司的股价,也将比猪价先见底。但至于能不能让我们抄到底,还要靠一点点运气。

图片来源:海通证券研究所

如果运气不站在我们这边,那又该怎么办?

得不到幸运女神的祝福,也不是绝对的坏事。完全靠运气赚来的钱,迟早也会因为运气亏回去。

没有伞的孩子,必须努力奔跑。没有运气的投资者,必须提升实力和耐心。磨炼出来的实力和耐心,就是自己的护城河。如果在没有好运气的时候,都能靠实力和耐心挺过来,那么等到好运气来了,便是前途无量。

于二师兄如此,于芯片亦如此。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。